Medición de las influencias económicas y sociales del microcrédito en la calidad de vida[1]

Measurement economic and social influence of microcredit on life quality

Hernán Darío Villada-Medina*

David Esteban Rodríguez-Guevara**

Juan Fernando Rendón García***

*Magíster en Finanzas (Grenoble École de Management, Francia). Docente Instituto Tecnológico Metropolitano – Medellín, Colombia. Correo electrónico: hernanvillada@itm.edu.co

**Magíster en Administración Financiera (EAFIT, Colombia). Docente Instituto Tecnológico Metropolitano – Medellín, Colombia. Correo electrónico: davidrodríguez@itm.edu.co

***Magíster en Finanzas (EAFIT, Colombia). Docente Instituto Tecnológico Metropolitano – Medellín, Colombia. Dirección electrónica: juanrendon@itm.edu.co

Resumen

Este trabajo presenta un modelo para la medición del impacto del microcrédito en la calidad de vida en Colombia. El modelo se construye a partir de la comparación entre las variables económicas y sociales más utilizadas dentro de la literatura sobre impacto de microcrédito y la base presentada y oficiada por el Dane con la Encuesta de Calidad de Vida (ECV). En los resultados se muestra una relación de variables para cada indicador, se obtienen las bases teóricas de creación de una encuesta, los indicadores que se alimentan de dichas variables y sus análisis estadísticos pertinentes. Los resultados presentados tienen en cuenta que la metodología teórica es aplicable de manera práctica usando los parámetros que ya están descritos por el Dane, lo cual permite condicionar poblaciones y espacios de estudio más centrados y flexibles permitiendo medir varias ciudades o varias entidades financieras de toda la nación, además, los resultados se pueden analizar econométricamente para determinar cuáles de los indicadores y sus parámetros tienen influencia en la calidad de vida dependiendo de las poblaciones analizadas.

Palabras clave: calidad de vida, evaluación de impacto, metodologías, microfinanzas, pobreza.

Abstract

This work presents a model to measure microcredit impact on life quality in Colombia. The model is prepared parting from a comparison among economic and social variables most used in literature on microcredit impact, and the basis presented by the National Department of Statistics –DANE, with the Survey on Life Quality-ECV. Results show a relationship of variables for each indicator; theoretic basis for creation of a survey are obtained; indexes are fed from such variables and their related statistical analyses. Results presented take into account that theoretic methodology is applicable on practical basis, using standards already described by the DANE, which allows to condition more centered and flexible population and spaces for study, in order to measure several cities, or several financial entities nationwide, in addition, results may be econometrically analyzed to determine which indicators and their standards impact life quality, depending on analyzed populations.

Keywords:Life quality, impact evaluation, methodologies, microfinance, poverty.

Introducción

El programa liderado por Muhammad Yunus en el año 1976 en Bangladés, por medio del cual se crea el Banco Grameen, es el punto de partida en el tema del microcrédito. Yunus ha considerado el microcrédito como herramienta clave para superar la pobreza, ya que por medio de estos programas, las personas de menores recursos económicos pueden acceder al sistema financiero y adquirir préstamos con los que pueden ejecutar planes de negocio (Yunus, 2008). La mayoría de usuarios que acceden al microcrédito, lo realizan con la intención de emplear el capital obtenido en proyectos de economía familiar, es decir, planes de negocio donde los trabajadores son las personas que conforman un mismo núcleo familiar.

Sin embargo,a pesar del crecimiento del microcrédito en Colombia y en el mundo, de todas las bondades que a él se atribuyen, no existe un consenso en la literatura en cuanto a la manera de medir el impacto del microcrédito. No se ha establecido qué tipo de datos deben ser usados, y si se deben levantar de manera directa (fuentes primarias) o indirecta (fuentes secundarias); tampoco está claro si la información deber ser utilizada en forma de panel de datos, de series de tiempo o de corte trasversal.

De acuerdo con (Rico, 2009)y (Cuasquer & Maldonado, 2011) la evaluación de impacto tiene por objeto demostrar que los cambios acaecidos en la persona beneficiaria se deben a su participación en el programa, en otras palabras, si tal individuo no hubiera formado parte de la intervención, no tendría cambios significativos en su vida. Al respecto, (Hermes & Lensink, 2011) sostienen que es difícil medir los impactos específicos atribuibles a un programa de microcrédito, dado que no es posible determinar si el efecto sobre la población es imputable al programa propiamente dicho, o quizá es resultado de otras acciones. Y es que a diferencia de las ciencias naturales, en donde es posible atribuir consecuencias a diferentes pruebas específicas y experimentales, en las ciencias sociales los resultados o cambios pueden deberse a multiplicidad de factores (Hulme, 2000).

El objetivo de esta investigación es proponer un modelo de medición de las influencias económicas y sociales del microcrédito en la calidad de vida en Colombia basándose en los siguientes aspectos: 1) las metodologías empleadas para la evaluación de los impactos que han hallado distintos autores en las poblaciones donde se han implementado estos programas y 2) la información disponible en la Encuesta de Calidad de Vida (ECV) del Departamento Administrativo Nacional de Estadística (Dane).

Este artículo se divide en cuatro secciones. Se inicia con la presente introducción, en la segunda sección se presenta la metodología empleada en la investigación y en la sección tres se presentan los resultados. Finalmente, en la cuarta sección se discuten las conclusiones.

Metodología Tipología

Este estudio es de carácter teórico - exploratorio; las investigaciones sobre los impactos de los microcréditos en la calidad de vida han sido aplicados en su mayoría en países del África por su alto impacto social y económico, mostrando los beneficios otorgados por el apalancamiento ofrecido a los deudores o cooperadores, midiéndolos bajo criterio de índices de mejoramiento de calidad de vida creados a medida para otorgar una relación de mejora en dichas condiciones; para el caso, y sin determinar una metodología estándar para su implementación, estos análisis en Colombia son inexistentes como criterio científico; por lo tanto, crear un estándar teórico de análisis a los efectos de los microcréditos en la calidad de vida tomando como base el ECV del Dane y las variables determinantes más relevantes de los estudios analizados, estimulan la creación de índices propios para el mercado colombiano.

Indicadores de calidad de vida

Para la intervención metodológica, se realizó un rastreo a documentos en bases de datos como (Scopus, Ebscohost, Elsevier, SSRN, Scielo); cuyo tema principal sea el impacto de los microcréditos en la calidad de vida; de cuyos resultados se requirió construir una matriz de orden de información que permite extraer los corolarios más relevantes de cada material documentado, siendo estos: autor, año, tipo de texto, título, resumen descriptivo, objetivos, modelos e instrumentos usados, resultados, observaciones; registrando además: fuente de información (primaria o secundaria), tipo de datos (panel, trasversal, temporal), y los indicadores de salida que cada uno de los autores sugiere.

Ahora bien, los autores ahondan sus estudios sobre indicadores de calidad de vida propios y ajustados para cualquier estudio generalizado de este tipo, sea un ejemplo (Carreño, Hernández, & Méndez, 2011), que enfocan su tesis en una serie de variables que discriminan los bienes materiales que se pueden obtener a través de un microcrédito; o el caso de (de Haan & Lakwo, 2010), en el cual toman los índices de desarrollo humano y los índices de pobreza crónica, desagregándolos para obtener una medición del mejoramiento de estos indicadores al momento de obtener el microcrédito.

Por tanto, como se dijo, se propone construir un estándar con indicadores de calidad de vida nacionales, teniendo como referencia los indicadores de cada autor y estableciendo un símil entre las variables más importantes de los estudios consultados y las variables ofrecidas por el Dane en su Encuesta de calidad de vida (Maldonado et al., 2009), para tomar esta decisión se tuvo en cuenta que:

1) El Dane es el ente estatal acreditado para hacer medición en Colombia, siendo sus metodologías las más apropiadas para realizar un estudio cuantitativo, proporcionando indicadores como condiciones de vivienda, salud, alimentación, necesidades básicas, fuerza laboral y educación, 2) utiliza la metodología del Mecovi (Programa de medición de las condiciones de vida de la Cepal) que interpreta de manera técnica y cuantitativa las condiciones de vida, 3) existe una limitante en los estudios de calidad de vida que infieren que los procesos integrales del bienestar humano y de carácter cualitativo que son complicados de encontrar, que no siendo una interferencia de los resultados, se toma como un parámetro de restricción (Maldonado et al, 2009).

Con esto en mente, la investigación se propuso realizar una revisión de la literatura referida a las evaluaciones realizadas a los diferentes programas de microcrédito, su impacto en las poblaciones beneficiarias. Fundamentalmente, el interés está enfocado en la forma como tales evaluaciones se han realizado, con apoyo en los siguientes cuestionamientos: ¿Qué técnicas han utilizado? ¿Cuáles han sido sus fuentes de información? ¿Cuál ha sido su enfoque epistemológico? ¿Qué tipo de datos utilizan?, entre otros. Se trata entonces de indagar las formas cómo los autores trabajan sus estudios de evaluación de impacto, los resultados que de allí se desprenden, los apoyos que utilizan, y las sugerencias que realizan.

Población, espacio y tiempo.

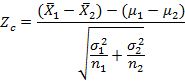

Este estudio por ser de carácter teórico, no comprende a ciencia cierta un estándar de análisis poblacional, pero al momento de su ejecución la población objetivo se comprenderá de los siguientes parámetros: 1) Las poblaciones serán distribuidas en dos categorías, las personas con microcréditos y las personas que no han tenido microcréditos; esta composición logrará definir un aspecto de análisis trasversal que buscará el efecto de los indicadores sin esperar el tiempo de ejecución, 2) Las poblaciones que han tenido microcréditos para inversión o gasto personal se analizarán de entidades financieras, contrariamente, la población que no tiene microcréditos puede venir de una población estándar mayor de 18 años. 3) Dichas poblaciones tendrán limitaciones en edad y estrato, para todos los casos serán personas entre 18 a 70 años y con estratos 1 a 3 principalmente. 4) De acuerdo con el espacio, este puede ser en cualquier parte del país, debido a su estructura homogénea de análisis. 5) La aplicación de muestreo será determinada por el precepto de muestreo finito para dos poblaciones distintas, dado así:

![]()

[1]

n = es el tamaño de muestra obtenida.

N = Es la población total que se desea analizar.

![]() .

.

![]() = es la varianza con respecto a la media de los datos

= es la varianza con respecto a la media de los datos

Para interpretar si la diferencia muestral tiene significancia, se aplica el estadístico de prueba de distribución de datos pareados, en el cual, obtenemos de las dos poblaciones, la media ![]() y la varianza

y la varianza ![]() .

.

Donde la distribución viene dada del siguiente modo:

![]()

![]()

![]()

![]()

![]()

Y la función normal siempre y cuando los datos sean mayores a 30, será:

Encuesta

Basados en los trabajos de (Albala et al., 2005), (Lafuente y Marín, 2008), (Maldonado et al., 2009), (Piedrahita, 2010), (Garrido, Fernández, Villalba, Pérez, y Fernández, 2010), (Discoli et al., 2010), la metodología de creación de encuestas enfoca como objetivo principal resolver los impactos de la calidad de vida, y su resolución dependerá estrictamente del análisis final de los datos que serán consecuencia de indicadores usados para este fin. Como base inicial del modelo será el mismo Dane quien proporcione elementos de recolección de información, pero como no se trata de replicar a carta cabal la ECV, se tomarán aspectos de suma importancia para alimentar estrictamente la información de los indicadores.

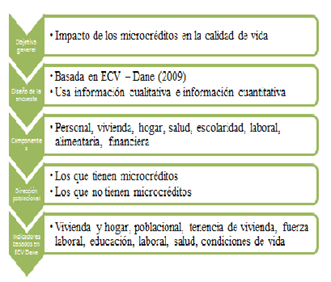

Una ventaja de esta construcción es que no dependerá de un manejo novedoso como proceso metodológico, pero si utilizará la misma vía de resolución del problema. Por tanto, la estructura de la encuesta se basará en los datos presentados en la figura 1.

Figura 1.Resolución de la metodología de encuesta

Fuente: Elaboración propia.

Análisis estadístico de Anova multifactorial con ecuaciones simultáneas:

Los trabajos de (Cohen, 2002), (Shelton, 2003)y (Pardo, Garrido, Ruiz, & San Martín, 2007), indican que los modelos Anova se utilizan para medir la eficiencia de modelos lineales, en los cuales según las variables explicativas y la explicada o explicadas según sea la cantidad de respuestas esperadas para un mismo conjunto de variables puedan predecir una correcta respuesta de las condiciones operadas en los modelos. Para el caso de los indicadores, se toma cada indicador como un modelo lineal que busca revisar si la información contenida en cada indicador es significativamente diferente de cero frente a una comparación de P – valor usando un estadístico de F – snedecor.

En este caso, la aplicación de un modelo Anova garantizaría que la información en sus medias podría ser ajustada siempre en sí misma, siempre y cuando no converja una distancia amplia de la información, además buscando demostrar que la información de las personas con microcréditos han tenido mejoramiento de la calidad de vida que las que no lo tienen y con una corroboración de las bondades de ajuste se lograría tal proceso.

Resultados

Matriz de información de autores.

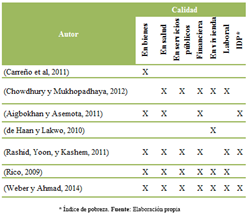

Se consultó una cantidad total de 53 documentos, de los cuales aproximadamente el 60 % miden impactos del microcrédito sobre los beneficiarios. Los tipos de texto explorados han sido artículos de revista (64 %), tesis (11 %), libros (11 %), documentos en red (11 %) y capítulos de libro (2 %). Respecto a la información consultada, y bajo el criterio anteriormente dado, la estructura teórica de los autores arrojó los siguientes preceptos. En resumen de la matriz de información, se obtuvo que los autores implicaron desde un análisis de los índices de calidad de vida la que se presenta en la tabla 1.

Tabla 1.Matriz de información de los autores consultados

La aplicación de microcréditos según lo mostrado por los autores tiene impacto positivo en las condiciones de calidad de vida (mejores ingresos, vivienda propia, nueva maquinaria, capital de libre inversión, entre otros), pero como dicho concepto es sumamente global, puede abarcar todas las condiciones de calidad de vida conocidas que se vean beneficiadas por la aplicación de microcréditos.

Aplicación de la encuesta

El siguiente formato, es el esquema general de la encuesta que se deberá aplicar a los dos grupos de personas con las que se medirá el impacto de los microcréditos, para este caso y obedeciendo a los postulados de (Albala et al., 2005), (Lafuente & Marín, 2008), (Maldonado et al., 2009), (Piedrahita, 2010),(Garrido et al., 2010), (Discoli et al., 2010); y por medio de estos se determinará la información que alimenten a los indicadores de impacto presentados en la tabla 2. (ver anexo)

Aplicación de los indicadores a la Encuesta de la Calidad de Vida (ECV)

La relación de la información de los autores y sus indicadores propios puede ser contenida en los indicadores de la ECV; los siguientes serán los indicadores propuesto para estos análisis:

Indicadores de viviendas, hogares y población

Promedio de hogares por vivienda: Entiéndase una vivienda diferente del hogar, como el sitio físico que puede albergar a una persona o un grupo de personas que pueden y no pertenecer al mismo grupo familiar en este caso un hogar o varios hogares. Este análisis lo predisponen con el análisis a la vivienda de (Carreño et al, 2011) para determinar qué tipos de familias y cantidades de hogares se pueden encontrar en un área habitacional como lo es una vivienda; una afectación esperada por parte del microcrédito es que una sola familia establezca una sola vivienda.

![]()

[6]

Promedio de personas por hogar: Ninguno de los autores apunta al análisis de dicho indicador, aun así, puede ser contraste de medida en el caso de alguna mejora en el nivel de vida al reflejar menor hacinamiento. Por tanto, si un hogar se compone de más de 3 personas se espera que un indicador de impacto de un microcrédito es que siempre este por debajo de esta cifra.

![]()

Población por grupo de edad: (Aigbokhan & Asemota, 2011) Infiere que esta variable principalmente se ve mencionada de manera ordinaria, el Dane propone el análisis de dicho establecimiento por grupo cerrado de edades para un análisis más claro.

![]()

Indicadores de tenencia de la vivienda

Hogares propietarios de vivienda: (Carreño et al., 2011); (Chowdhury & Mukhopadhaya, 2012); (Aigbokhan & Asemota, 2011),(Weber & Ahmad, 2014). Indican en sus tesis el uso de dicho indicador puede ser un determinante del cambio propuesto por un microcrédito, el mejorar las condiciones de ingresos o inversión puede ser condicionante de determinación de tenencia de un inmueble por cada vivienda.

![]()

Indicadores de fuerza laboral

Población Económicamente Activa (PEA): Para la metodología usada de PEA, el DANE muestra que es la suma de las personas empleadas y desempleadas en un periodo de tiempo, de estos análisis de pueden extraer las tasas de ocupación y desocupación que muestran la relación del total de una población encuestada la proporción de desempleados; (Rashid et al., 2011), (Rico, 2009), Muestran que su aplicación deriva en considerar el desempleo como un factor de cambio si un crédito está considerado para generar empleo o establecer condiciones de vida que pueda jalonar un nuevo empleo.

![]()

![]()

Indicadores de educación

Tasa de analfabetismo: Como tal, dicho indicador no es abordado como la tasa de analfabetismo en los trabajos analizados, los autores toman en cuenta es el nivel de escolaridad, y del cual establecen de manera caracterizada el nivel educativo de los beneficiarios de los microcréditos; se propone que dicho indicador debería cambiar gradualmente si un microcrédito proporciona los recursos necesarios para generar estudio y calificación de escolarización que se ata en los preceptos del analfabetismo, sea en los directos cuenta habientes o en los familiares de estos.

![]()

Tasa de cobertura bruta (TCB): (Weber & Ahmad, 2014); (Rico, 2009); (Rashid et al., 2011); (de Haan & Lakwo, 2010). Y (Aigbokhan & Asemota, 2011). Utilizan un indicador cualitativo de educación, el cual ofrece la información de manera directa de los clientes en análisis de nivel educativo; para preceptos prácticos de su uso, el Dane establece que se puede analizar cualquier nivel educativo sea la conveniencia de las calificaciones que se usen y así complementar la información anterior.

![]()

Indicadores de salud

Indicadores de cobertura de servicios públicos

En el uso de dichos indicadores entre los cuales se encuentran: cobertura de servicio de energía eléctrica, de servicio de agua, servicio de gas natural, servicio telefónico (fijo y móvil), servicio de acueducto, de recolección de basuras, no se abordan claramente como lo hacen los autores como: (Carreño et al., 2011), (Rico, 2009), (de Haan & Lakwo, 2010), ellos evalúan la posición de activos que pueden tener los clientes antes y después del microcrédito, los cuales son radio, televisor, suscripción a televisión por cable, nevera, lavadora, estufa, máquina de coser, bicicleta, sistema sanitario, teléfono fijo y móvil y gas, considerados como bienes del hogar, los cuales no son medibles para determinar el nivel de satisfacción del bienestar, pero si aportan información para medir los índices de cobertura de servicios que requieren dichos elementos.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Afiliados al sistema de seguridad social en salud: Este indicador no es contemplado por ninguno de los autores, (Chowdhury & Mukhopadhaya, 2012) precisamente no hace un análisis de seguridad en salud, más se enfocan en las condiciones salubres de las personas, por lo que el único indicador que ofrece el Dane en su metodología en calidad de vida es el indicador de personas que estuvieron enfermas en los últimos 30 días.

![]()

Indicadores de condiciones de vida

Hogares que se consideran pobres:Los indicadores que considera el Dane son la sumatoria de los conceptos del NBI sobre un hogar como las condiciones del suelo, los ingresos que estén por debajo de la línea de pobreza monetaria (no cubren los gastos mínimos requeridos en un mes), condiciones de hacinamiento, servicios públicos y la condición de los paredes de la vivienda, en los casos de (Aigbokhan & Asemota, 2011), (de Haan & Lakwo, 2010) y (Rashid et al., 2011).

Para este caso en particular, los indicadores de no cubrimiento de los gastos mínimos por ingreso también pueden ser medidos aparte sobre el total de hogares que se analizaron ampliando la información de dichos documentos.

![]()

![]()

El esperado de los resultados de dicha información es consecuentemente un mejoramiento o un empeoramiento de las condiciones descritas anteriormente, teniendo en cuenta este resultado se asume los factores de mejora de los índices de las personas.

Análisis de bondad de la información: Modelo ANOVA multivariado

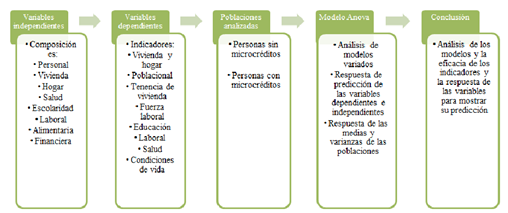

Como se dijo anteriormente lo que se busca es un análisis de Anova que infiera en la determinación de modelos bajo ajuste de la información trasmitida en los indicadores de calidad de vida y cómo afectarían a los microcréditos. Siendo este un caso netamente teórico, se esperaría que los resultados tuvieran el siguiente comportamiento mostrados en la figura 3.

Figura 3. Modelación de los indicadores de impacto a la calidad de vida por los microcréditos.

Elaboración: Fuente propia.

Discusión de resultados

Las variables utilizadas para la descripción de la calidad de vida elegidas establecen indicadores como Vivienda y hogar, Poblacional, Tenencia de vivienda, Fuerza laboral, Educación, Laboral, Salud, Condiciones de vida que fueron cotejadas con los autores y la encuesta ECV como base para su punto de partida como propuesta de análisis.

Sobre el desarrollo de la investigación es conveniente indicar que existen ciertas limitantes que se deben tener en cuenta de recrear este tipo de estudios; al ser un modelo teórico, la amplitud de variables que existen para determinar la calidad de vida pueden ser muy amplias, provocando confusiones a la hora de atender qué variables son óptimas para un estudio pertinente; para este caso, fue importante atender las condiciones del Dane que explican que la única forma de medir las condiciones de vida es con datos tangibles y cuantitativos; otra limitante es la posible determinación de la muestra eficiente, no es del todo claro si una aplicación se debe hacer con un experimento de tiempo (un cliente sin microcrédito toma uno y se analiza su crecimiento en el tiempo) o de momento enfrentando personas con y sin microcréditos y analizar cuáles son las variables más eficientes, como solución se presenta la segunda, ya que la primera se vuelve engorroso por el desarrollo en el tiempo.

Se recomienda para futuras investigaciones adaptar esta metodología para la medición de los impactos que ofrezcan no solo los microcréditos, sino también otros productos financieros en la calidad de vida o en otra(s) variable(s) de interés.

Conclusiones

Se ha presentado una metodología aplicable para la medición del impacto de los microcréditos en la calidad de vida, esta establece como parámetros la revisión metodológica y teórica de los posibles indicadores utilizables para un estudio de impacto aplicado al mercado colombiano, su precepto teórico propone las condiciones de posible tratamiento para considerar un análisis al mercado local; sobre este tipo de estudios no existe una tendencia condicional para analizar los aspectos más relevantes de la calidad de vida afectados por los microcréditos, por tanto, para obtener un resultado viable se tomó en cuenta la base presentada y oficiada por el Dane con la ECV y bajo una relación de variables cada indicador con autores previamente consultados se obtienen las bases teóricas de creación de una encuesta, los indicadores que se alimentarán de dichas variables y sus análisis estadísticos pertinentes. Los resultados presentados tienen en cuenta que la metodología teórica es aplicable de manera práctica usando los parámetros que ya estaban descritos con anterioridad por el Dane, esto permite condicionar poblaciones y espacios de estudios más centrados y flexibles permitiendo medir varias ciudades o varias entidades financieras de toda la nación, además, es de resaltar que los resultados se pueden analizar econométricamente para determinar cuáles de los indicadores y sus parámetros tienen influencia dependiendo de las poblaciones analizadas; los modelos Anova permiten por tanto crear estos análisis según sean las condiciones necesarias usando las variables preestablecidas.

Referencias bibliográficas

Aigbokhan, B. E., y Asemota, A. E. (2011). An Assessment of Microfinance As a Tool for Poverty Reduction: Evidence on Nigeria. Global Journal of Finance and Banking Issues, 5(5), 23–25.

Albala, C., Lebrão, M. L., León Díaz, E. M., Ham-Chande, R., Hennis, A. J., Palloni, A., ... Pratts, O. (2005). Encuesta Salud, Bienestar y Envejecimiento (SABE): metodología de la encuesta y perfil de la población estudiada. Revista Panamericana de Salud Pública, 17(5-6), 307–322. http://doi.org/10.1590/S1020-49892005000500003

Carreño, N., Hernández, H. A., y Méndez, J. A. (2011). Microcrédito y bienestar: una evaluación empirica. Sociedad Y Economia, 21(1), 195–200.

Chowdhury, T. A., y Mukhopadhaya, P. (2012). Assessment of multidimensional poverty and effectiveness of microfinance-driven government and NGO projects in the rural Bangladesh. Journal of Socio-Economics, 41(5), 500–512. http://doi.org/10.1016/j.socec.2012.04.016

Cohen, B. (2002). Calculating a Factorial ANOVA from means and Standard Deviations. Understanding Statistics, 3(1), 191–203.

Cuasquer, H., y Maldonado, R. (2011). Microfinanzas y microcrédito en Latinoamérica Estudios de caso: Colombia, Ecuador, El Salvador, México y Paraguay. Centro de estudios monetarios latinoamericanos.

De Haan, L., y Lakwo, A. (2010). Rethinking the Impact of Microfinance in Africa: "Business Change" or Social Emancipation. European Journal of Development Research, 22(4), 529–545. http://doi.org/10.1057/ejdr.2010.32

Discoli, C., San Juan, G., Martini, I., Ferreyro, C., Dicroce, L., Barbero, D., y Esparza, J. (2010). Metodología para la evaluación de la calidad de vida urbana. Bitácora Urbano-Territorial, 17(17), 95–112.

Garrido, M. R., Fernández, M. a., Villalba, E. B., Pérez, P. J., & Fernández, M. (2010). Evidencias de Validez de la adaptación al español de la Escala de Satisfacción con la Vida en una muestra de estudiantes universitarios. Metodología de Encuestas, 12(1), 45–62.

Hermes, N., y Lensink, R. (2011). Microfinance: Its Impact, Outreach, and Sustainability. World Development, 39(6), 875–881. http://doi.org/10.1016/j.worlddev.2009.10.021

Hulme, D. (2000). Impact Assessment Methodologies For Microfinance:Theory, Experience and Better Practice. World Development, 28(1), 79–98.

Lafuente, C., y Marín, A. (2008). Metodologías de la Investigación en las Ciencias Sociales: Fases, fuentes y selección de técnicas. Revista-Escuela de Administración de Negocios, 1(64), 5–18.

Maldonado, H., Sepúlveda, C., Vargas, A., Freire, E., Guerrero, B., Gutiérrez, J., ... Gutiérrez, C. (2009). Metodología Encuesta Nacional de Calidad de Vida. Retrieved from https://www.dane.gov.co/files/investigaciones/fichas/ECV.pdf

Pardo, A., Garrido, J., Ruiz, M. Á., y San Martín, R. (2007). La interacción entre factores en el análisis de varianza: Errores de interpretación. Psicothema, 19(2), 343–349.

Piedrahita, E. (2010). Una propuesta de tablero de control para monitorear las condiciones de vida en Colombia. Departamento Nacional de Planeación.

Rashid, S., Yoon, Y., y Kashem, B. (2011). Assessing the Potential Impacts of Microfinance with Agent Based Modeling. Economic Modelling, 28(4), 1907 – 1913.

Rico, S. (2009). Microcrédito Social: Una evaluación de impacto.

Shelton, H. (2003). Basic premises of factorial analysis of variance (anova). Experimental Techniques, 1(December), 64–66.

Weber, O., & Ahmad, A. (2014). Empowerment through microfinance: The relation between loan cycle and level of empowerment. World Development, 62(1), 75–87. http://doi.org/10.1016/j.worlddev.2014.05.012

Yunus, M. (2008). Un mundo sin pobreza: las empresas sociales y el futuro del capitalismo. Madrid: Paidós Estado y Sociedad.

[1] Este artículo es resultado del proyecto de investigación "Modelo teórico para la medición de las influencias económicas y sociales del microcrédito en la calidad de vida: caso departamento de Antioquia" del grupo de investigación de Ciencias Económicas y Administrativas financiado por el Instituto Tecnológico Metropolitano – Medellín, Colombia.