Volumen 28 número 1 2026

Geopolitical Uncertainty and Inflation Target: Colombia 2021–2024

![]()

Yeison Ricardo Cardozo Calle1* ![]() , Juan Manuel Herrera Corredor2

, Juan Manuel Herrera Corredor2![]() , Santiago Gutiérrez Saavedra2

, Santiago Gutiérrez Saavedra2

1Universidad del Quindío. Armenia, Quindío, Colombia.

![]()

Cardozo Calle, Y., R. Herrera Corredor, J. M., Gutiérrez Saavedra, S. (2026). Incertidumbre geopolítica y meta de inflación: Colombia 2021–2024. Inciso 28(1). https://revistas.ugca.edu.co/index.php/inciso/article/view/1626

![]()

Esta obra está bajo una Licencia Atribución-Compartir Igual 4.0 Internacional

Inciso. Copyright 2026. Universidad La Gran Colombia.

*Autor para la correspondencia: yrcardozo@uniquindio.edu.co

![]()

El artículo examinó cómo la incertidumbre geopolítica afecta la credibilidad de la meta de inflación de 3 % fijada por el Banco de la República entre 2021 y 2024. Con un enfoque interpretativo sustentado en fuentes oficiales, se combinaron el índice de riesgo geopolítico (GPR) y las expectativas de inflación provenientes de los comunicados de política monetaria. El análisis identificó cuatro episodios geopolíticos en el ciclo 2021-2024, dos de los cuales superan el umbral de riesgo agudo: marzo de 2022 (GPR = 318,95 puntos; z = +4,60 sigma) y octubre de 2023 (GPR = 197,89 puntos; z =

+2,05 sigma), en los que el aumento del GPR antecede en 40-60 días un repunte de las expectativas inflacionarias, ampliando transitoriamente la brecha respecto de la meta. Aun así, las expectativas presionadas al alza, no se desanclaron de manera permanente, lo que sugiere un ancla parcial sostenida por el capital reputacional del banco central. Los hallazgos mostraron que los mensajes de la autoridad monetaria que sugieren una naturaleza externa de los choques y un compromiso continuo con la meta favorecen una reconvergencia más rápida de las expectativas. El estudio aportó evidencia para Colombia sobre la interacción entre riesgos globales y credibilidad monetaria, y destaca la importancia de la transparencia comunicacional como instrumento de política en economías emergentes expuestas a choques externos.

Palabras clave: meta de inflación, comunicación de política monetaria, anclaje de expectativas, economías emergentes, riesgo geopolítico, expectativas de inflación.

![]()

This article examines how geopolitical uncertainty affects the credibility of the 3 % inflation target set by Banco de la República between 2021 and 2024. Using an interpretive approach grounded in official sources, the study combines the Geopolitical Risk Index (GPR) with inflation expectations drawn from monetary policy statements. The analysis identifies four geopolitical episodes in the 2021–2024 cycle, two of which exceed the acute-risk threshold: March 2022 (GPR = 318.95 points; z

= +4.60 σ) and October 2023 (GPR = 197.89 points; z = +2.05 σ). In both cases, the rise in the GPR preceded a rebound in inflation expectations by 40 to 60 days, temporarily widening the gap relative to the target. Even so, expectations—despite upward pressure—did not permanently de-anchor, which points to a partial anchor sustained by the central bank's reputational capital. The findings show that monetary authority communications framing shocks as external in origin, and reaffirming an ongoing commitment to the target, are associated with a faster reconvergence of expectations. The study contributes evidence from Colombia on the interaction between global risks and monetary credibility, and highlights communication transparency as a policy instrument in its own right for emerging economies exposed to external shocks.

Keywords: inflation targeting, monetary policy communication, expectation anchoring, emerging market economies, central bank credibility, geopolitical risk, inflation expectations.

![]()

La variación anual del índice de precios al consumidor (IPC) en Colombia durante el periodo 2021- 2024 experimentó su punto más alto y prolongado desde la adopción de las metas explícitas de inflación en 1999, llegando a 13,34 % en marzo de 2023 y ubicándose durante 41 meses continuos por encima de la meta oficial del 3 % ± 1 punto porcentual (pp) fijada por el Banco de la República (BanRep). Este desvío coincidió con repuntes extraordinarios en los precios internacionales de energía, cereales y fertilizantes —insumos de elevado peso relativo en la canasta de bienes y servicios colombiana—, lo que derivó en un ciclo de endurecimiento monetario que llevó en 20 meses la tasa de política monetaria de 1,75 % en agosto de 2021 a 13,25 % en mayo de 2023.

En el ámbito internacional, el Índice de Riesgo Geopolítico (GPR) -elaborado por Caldara y Iacoviello (2022)- alcanzó 318,95 puntos en marzo de 2022 (z-score = +4,60 desviaciones estándar respecto a la media histórica normalizada 1985-2019 de 100 puntos), el valor más alto registrado en el periodo analizado 2021-2024. El aumento respondió principalmente a la invasión rusa a Ucrania (24 de febrero de 2022) y a la reactivación de conflictos en Oriente Medio. Estos episodios intensificaron la volatilidad de materias primas estratégicas para Colombia e introdujeron una fuente adicional de incertidumbre sobre la trayectoria futura del nivel de los precios internos.

La literatura documenta que la incertidumbre económica y política puede desanclar las expectativas inflacionarias y reducir la efectividad de los instrumentos de política monetaria en economías emergentes (Bekaert & Lo Duca 2013; Caldara & Iacoviello, 2022). Sin embargo, persiste un vacío empírico respecto al canal que conecta los choques geopolíticos globales con la credibilidad de las metas de inflación en economías emergentes abiertas. Para Colombia, estos vínculos apenas se han explorado y casi siempre sin indicadores cuantitativos de riesgo geopolítico. Por consiguiente, el presente trabajo adquiere relevancia tanto académica —al aportar evidencia cuantitativa y contextualizada sobre cómo los shocks geopolíticos inciden en la credibilidad de la meta del 3 %— como aplicada, al sistematizar hallazgos que pueden contribuir en la discusión sobre el manejo de la política monetaria en contextos de alta volatilidad externa.

Este artículo de reflexión aborda la pregunta: ¿Cómo los episodios de incertidumbre geopolítica registrados entre 2021 y 2024 afectaron la credibilidad de la meta de inflación del 3 % en Colombia y condicionaron la capacidad de la política monetaria para reanclar las expectativas de precios? Para responderla, se plantea como objetivo general analizar el impacto que los episodios de incertidumbre geopolítica (2021-2024) han tenido en la credibilidad de la meta de inflación del 3 % en Colombia y en la capacidad de la política monetaria para reanclar las expectativas de precios. Dicho propósito se desagrega en tres objetivos específicos: primero, caracterizar los principales picos del índice de riesgo geopolítico (GPR) y describir su coincidencia temporal con las desviaciones de la inflación respecto de la meta y los cambios en las expectativas de precios; segundo, evaluar la coherencia de las decisiones de la Junta Directiva del Banco de la República frente a dichos choques externos, a partir de sus informes y pronunciamientos oficiales; y tercero, identificar elementos de política y comunicación que, a la luz de la evidencia analizada, podrían fortalecer la credibilidad del régimen de metas de inflación ante futuros episodios de alta incertidumbre geopolítica.

El artículo complementa la discusión sobre delegación monetaria y transparencia (Barro & Gordon, 1983; Svensson, 1997) con evidencia reciente y local que aporta insumos para futuros investigadores que se interesen por el diseño de la política monetaria del país para contrarrestar efectos de choques externos. Para ello, adopta un enfoque metodológico de carácter mixto, combina (i) revisión de los Informes de Política Monetaria del Banco de la República y boletines del DANE, y (ii) análisis descriptivo del comportamiento conjunto del GPR, la brecha inflación-meta y las expectativas de precios.

Los bancos centrales cuentan con un activo que se forma con decisiones repetidas y se puede deteriorar ante una sola comunicación equívoca, su credibilidad. Esta asimetría la formalizaron Barro y Gordon (1983); en ausencia de compromisos verificables, el banco enfrenta un equilibrio de alta inflación sostenida porque los agentes anticipan su sesgo expansivo y descuentan sus promesas. La salida que propuso Svensson (1997) fue el compromiso explícito con una regla y su justificación pública en cada reunión, procedimiento denominado control óptimo bajo compromiso; este planteaba que, al revelar su función de reacción, el banco reduce la prima de riesgo inflacionaria incorporada en salarios y contratos.

Esa lógica anterior la expandieron Clarida et al. (1999) al plano operativo y demostrando que las minutas, los informes de política monetaria y las proyecciones de inflación no son instrumentos de transparencia pasiva, sino mecanismos de transmisión activos que permiten evaluar en tiempo real la coherencia entre metas y acciones. El problema no resuelto por esa arquitectura es qué ocurre con la credibilidad cuando un choque exógeno de origen geopolítico desplaza simultáneamente la oferta y la demanda, sin que ninguna función de reacción predefinida haya contemplado ese escenario (Blinder, 2000).

En este contexto, la incertidumbre geopolítica opera como un shock exógeno que perturba simultáneamente los lados de la oferta y la demanda agregadas. Caldara y Iacoviello (2022) diseñaron el índice de riesgo geopolítico (GPR) que rastrea términos alusivos a guerras, atentados y tensiones diplomáticas en una base global de 20 periódicos; demuestran que un incremento de una desviación estándar en el GPR reduce el PIB mundial en 0,4 % y eleva el precio del petróleo 5 % al cabo de cuatro trimestres. Ante esta dualidad, los bancos centrales enfrentan un dilema contractivo, elevar la tasa para controlar la inflación impulsada por costos podría profundizar la contracción de la actividad económica, o postergar el ajuste a expensas de erosionar la credibilidad institucional.

En las economías en desarrollo que presentan características estructurales similares a la colombiana, la poca profundidad de los mercados de capital limita la capacidad de absorción interna ante los impactos del ciclo financiero mundial. En vez de dispersarse en los mercados locales, esas alteraciones se dirigen al crédito, al tipo cambiario y, con un cierto retraso, a los precios para el consumidor (Banco de la República, 2023). Colombia tiene una canasta exportadora en la que las materias primas tienen un peso importante, un pass-through cambiario notable en energía y alimentos y una participación significativa de no residentes en el mercado de deuda pública.

En tales circunstancias, los episodios de aversión global al riesgo suelen estar alineados con los picos de la prima soberana, que provocan caídas bruscas y aumentan la inflación importada antes de que el ciclo de ajuste monetario pueda entrar en funcionamiento (Arellano y Bai, 2017). La implicación de política no es trivial: la contestación ideal va más allá del simple ajuste de la tasa de interés y requiere que se ancle las expectativas cambiarias por medio de señales institucionales apropiadas. Una devaluación que se percibe como duradera acaba siendo internalizada en los contratos de suministro y en las negociaciones de salarios, lo que hace que el impacto externo alcance una magnitud interna difícil de revertir (Cerutti et al., 2019).

Por su parte, Güler y Yilmaz (2020) arguyen que los bancos centrales que gozan de mayor credibilidad, medida a partir de encuestas sobre expectativas de inflación a largo plazo, logran cerrar la brecha inflacionaria hasta un 40 % más rápido que aquellos con una mala reputación. En otras palabras, destacan cómo la reputación monetaria actúa como un amortiguador del choque. Lo que este hallazgo evidencia es que una buena reputación no solo reduce el golpe inicial de un shock inflacionario, sino que también acelera la vuelta a la meta, porque permite que los ajustes de política sean más creíbles.

En el contexto colombiano, la literatura ha examinado los efectos de los choques externos sobre la inflación, enfocándose en los precios del petróleo, la tasa de cambio y los términos de intercambio. Francis y Restrepo-Ángel (2018) investigaron el impacto de los choques en el precio del petróleo en la economía colombiana entre 2000 y 2017, utilizando modelos de vectores autorregresivos

estructurales (SVAR) invariantes en el tiempo y modelado de proyecciones locales, estos autores encontraron que un choque positivo en el precio del petróleo aprecia la tasa de cambio y ese efecto podría amplificar la brecha respecto a la meta del 3 %.

Según Hamann, Bejarano y Rodríguez (2015), se puede evidenciar que una caída permanente en los ingresos petroleros, debido a choques externos, puede causar que la depreciación de la tasa de cambio nominal desvíe la inflación de su objetivo en Colombia. No obstante, este resultado dependerá del grado de apertura económica y de la rigidez de precios del sector no transable. Por su parte, Julio-Román y Gamboa-Estrada (2019) argumentan sobre las implicaciones de sus hallazgos para la política monetaria. Estos autores citan a Reboredo y Rivera-Castro (2013) y Reboredo et al. (2014), quienes sugieren que, en el contexto posterior a la crisis financiera global, donde la interdependencia entre los precios del petróleo y la tasa de cambio aumentó, la política monetaria podría ser utilizada de manera más pasiva para controlar las presiones inflacionarias derivadas de un choque positivo en el precio del petróleo, ya que los efectos inflacionarios podrían ser parcialmente nivelados por la depreciación del USD.

A su vez, los resultados de Julio-Román y Gamboa-Estrada (2019) indicarían la necesidad de una política monetaria activa en escalas de tiempo cortas, puesto que la correlación entre el petróleo y la tasa de cambio es más débil en esos plazos que en escalas de tiempo más largas. Esos mismos autores apuntan que los efectos inflacionarios del petróleo en un país exportador de petróleo dependen de los niveles de traspaso de la tasa de cambio, lo cual se compensaría si la elasticidad de la cuenta corriente a los movimientos de la tasa de cambio es alta.

A nivel institucional, informes de política monetaria del Banco de la República desde 2022 reconocen la invasión rusa a Ucrania y el encarecimiento de los fertilizantes como factores que “complican la convergencia de la inflación a la meta” (BanRep, 2022a, 2023), pero su análisis adquiere un énfasis de carácter cualitativo. Además, en estudios recientes como el de González et al. (2023) se examinan el rezago con que las expectativas inflacionarias se ajustan ante choques exógenos, aunque sin considerar algún tipo de indicador de riesgo geopolítico, de modo que no identifican un canal específicamente geopolítico ni valoran la coherencia de la respuesta de la autoridad monetaria, generando un vacío analítico al que pretende aportar esta investigación.

En consecuencia, el estudio integra el índice GPR como proxy de la incertidumbre externa en el período propuesto para el análisis y que marca la desviación más prolongada de la meta inflacionaria desde el año 1999. Al analizar la intersección empírica entre los picos de este indicador, el diferencial entre inflación y meta, las expectativas del mercado y los pronunciamientos de la Junta Directiva, se obtiene evidencia sobre los canales de transmisión. Que contribuirían a validar que la credibilidad del banco central no es un atributo garantizado, sino un activo sometido a un desgaste continuo por choques externos; esa debilidad se hace manifiesta cuando las condiciones macroeconómicas internas no bastan para amortiguar el impacto global, máxime en economías emergentes donde los datos confirman que este deterioro golpea de forma desigual a los países, sobre todo los dependientes de exportaciones de materias primas. En tales contextos, la inestabilidad internacional acorta de manera notable el espacio de acción de las autoridades monetarias.

El estudio adopta un diseño mixto de alcance descriptivo e interpretativo, articulado en torno a tres fuentes de evidencia complementarias y tres procedimientos analíticos que se aplican de forma integrada sobre el período 2021–2024, con 48 observaciones mensuales para Colombia como unidad de análisis.

La primera fuente es la serie mensual del Índice de Riesgo Geopolítico (GPR) global elaborado por Caldara y Iacoviello (2022), disponible en el repositorio Policy Uncertainty (Iacoviello, 2025). El índice cuantifica la frecuencia de artículos periodísticos sobre guerras, atentados y tensiones diplomáticas en veinte diarios internacionales de referencia. Dado que su escala original tiene una media histórica de 100 puntos y una desviación estándar de 47,65 puntos para el período 1985-2019, cada valor mensual se estandariza para expresarlo en unidades comparables:

𝑧�= 𝐺𝑃𝑅𝑡− 100/47,65

Esta transformación permite clasificar los meses del ciclo analizado según umbrales de intensidad: z

≥ +1,2 corresponde a riesgo geopolítico alto y z ≥ +2,0 a riesgo agudo, conforme a la metodología de

los autores del índice.

La segunda fuente es la variación porcentual anual del índice de precios al consumidor (IPC) total nacional, publicada mensualmente por el DANE (2026). A partir de esta serie se construye la brecha inflación-meta como la diferencia aritmética entre la inflación observada y el objetivo oficial del Banco de la República:

𝐵𝑟𝑒𝑐ℎ𝑎�= 𝜋�− 𝜋∗

Donde π_t es la inflación anual en el mes t y π* = 3 %, con una banda de tolerancia de ± 1 punto

porcentual. Un valor positivo de la brecha indica que la inflación supera el objetivo del banco central.

La tercera fuente está compuesta por comunicados de prensa y minutas de la Junta Directiva del Banco de la República, seleccionados de forma intencional por su correspondencia con los episodios de mayor tensión geopolítica del período: el comunicado del 29 de abril de 2022, la minuta del 31 de marzo de 2022 y el comunicado del 31 de octubre de 2023. Estos documentos constituyen el material primario para el análisis narrativo.

El primer procedimiento analítico consiste en la superposición gráfica del GPR estandarizado y la brecha inflación-meta en un mismo panel con doble eje, acompañada de marcadores verticales que señalan cada decisión de la Junta Directiva. Esta representación permite identificar si los picos del GPR anteceden o coinciden con ampliaciones de la brecha y aproximar visualmente el rezago entre ambos movimientos, siguiendo el enfoque de sincronía temporal empleado en la literatura de política monetaria (Ahir et al., 2022).

El segundo procedimiento construye una cronología comparativa de los cuatro episodios geopolíticos identificados, registrando para cada uno la fecha del evento, el z-score del GPR en el mes de mayor tensión, la fecha de la primera decisión de política adoptada por la Junta Directiva con posterioridad

al choque y el número de días transcurridos entre ambos hitos. Este rezago opera como indicador de la oportunidad de reacción institucional a lo largo del ciclo.

El tercer procedimiento aplica análisis de contenido a los tres documentos oficiales seleccionados. La codificación se organiza en dos dimensiones: la primera registra la presencia o ausencia de mención explícita al conflicto geopolítico específico, el uso del término "incertidumbre geopolítica" y la cuantificación del impacto previsto sobre precios o tipo de cambio; la segunda clasifica el tono dominante del comunicado en contractivo, neutral o expansivo, según el sesgo implícito en el lenguaje de política monetaria. Ambas dimensiones fueron codificadas de forma independiente por los dos autores y unificadas por consenso, en línea con los protocolos de análisis de contenido aplicado a comunicaciones de banca central (Blinder, 2000; Clarida et al., 1999). Con los datos y el método descritos, esta sección presentará la evidencia: coincidencias temporales, visualizaciones clave y la cronología crítica de las decisiones del Banco de la República frente a los episodios de mayor incertidumbre geopolítica.

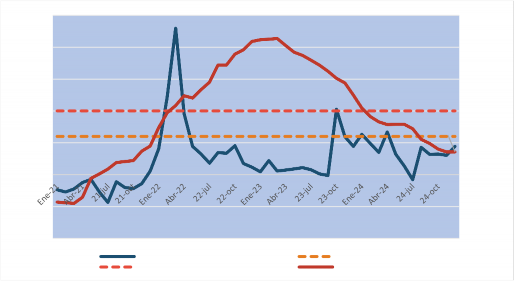

El análisis muestra una sincronía entre los picos del Índice de Riesgo Geopolítico (GPR) y las ampliaciones significativas de la brecha inflación-meta, siendo el caso más ilustrativo el acontecido entre febrero-marzo de 2022, cuando el GPR alcanzó su máximo histórico en el periodo analizado con 318,95 puntos en marzo de 2022 (z = +4,60 sigma), luego de haber registrado 216,16 puntos en febrero (z = +2,44 sigma), coincidiendo con el agravamiento de la invasión rusa a Ucrania. Cuarenta días después del pico de marzo, la brecha entre la inflación observada y la meta del 3 % se amplió en más de 1,5 puntos porcentuales, mientras que las expectativas de inflación a 12 meses aumentaron en promedio 0,3 puntos porcentuales.

La figura 1 superpone el GPR estandarizado (eje izquierdo, z-score) y la brecha entre la inflación observada y la meta del 3 % (eje derecho, puntos porcentuales). Se observa que el pico del GPR en febrero–marzo de 2022 (z = +4,60 σ) —asociado a la invasión rusa a Ucrania— precede y coincide con la fase de expansión más acelerada de la brecha inflacionaria, que pasó de +3,9 pp en enero de 2022 a un máximo de +10,1 pp en diciembre del mismo año (Figura 1).

5 4.60

4

12

10.1

10

GPR Z-score (σ)

3

2

1

0

-1

-1.4

-2

2.05

6.3

1.27

Brecha vs Meta (pp)

8

6

2.2 4

2

0

-2

-4

GPR Z-score Umbral Alto (1.2σ)

Umbral Muy Alto (2σ) Brecha vs Meta (pp)

Figura 1. - Brecha inflación–meta y GPR (z-score) en Colombia 2021-2024

Fuente: elaboración propia con datos de Iacoviello (2025) y DANE (2026). Nota: Media GPR 1985-2019 = 100 pts.; σ =

47,65 pts. Meta de inflación BanRep = 3 % ± 1 pp.

En octubre de 2023, cuando el ataque de Hamas a Israel ocurre un segundo episodio que elevó el GPR a 197,89 puntos (z = +2,05 σ), en un contexto en que la brecha inflación-meta, aunque en descenso, todavía alcanzaba +7,2 pp en el país. Este choque se tradujo en un incremento de aproximadamente 0,8 pp en la brecha y de 0,2 pp en las expectativas implícitas durante los dos meses siguientes. La magnitud fue menor que en 2022, pero la dirección del ajuste es consistente, pues cada escalada geopolítica de relevancia sistémica produjo presiones inflacionarias medibles en una economía abierta con las características estructurales de Colombia. Este episodio se enmarca en el patrón definido por los umbrales de Caldara y Iacoviello (2022), en todos los meses donde el GPR superó 1,2 σ, es decir, el umbral de riesgo alto, la brecha inflación-meta excedió los tres puntos porcentuales, lo que consolida la conexión entre la incertidumbre geopolítica extrema y las desviaciones prolongadas de la meta.

Tabla 1. - Cronología de choques geopolíticos y decisiones de política monetaria del Banco de la República entre los años 2021-2024

Fecha choque | Evento geopolítico | GPR (z-score) | Primera acción de la JD* | Sentido de la decisión | Rezago (días) |

15/08/2021 | Retirada de EE. UU. de Afganistán | -0,22 sigma | 30/09/2021: alza de 75 pb (2 %) | Restrictiva | 46 |

24/02/2022 | Invasión rusa a Ucrania (pico 03/22: 318,95 pts.) | Feb: +2,44 sigma Mar (pico): +4,60 sigma | 29/04/2022: alza de 100 pb (6 %) | Restrictiva | 64 |

07/10/2023 | Ataque Hamas-Israel; inicio conflicto Gaza-Israel | +2,05 sigma (197,89 pts.) | 31/10/2023: mantenimiento (13,25 %) | Neutral | 24 |

13/01/2024 | Tensiones en el mar Rojo (ruta Suez) | +1,27 sigma (160,37 pts.) | 31/01/2024: recorte de 25 pb (12,75 %) | Expansiva | 18 |

Nota: la columna “Primera acción de la JD” describe la primera decisión adoptada tras el shock.

Fuente: elaboración propia con datos de Policy Uncertainty (GPR) y registros oficiales del Banco de la República. Z- scores calculados con media=100 pts. y sigma=47,65 pts. (1985-2019),

datos de Iacoviello (2025) y Banco de la República.

De hecho, la persistencia de GPR por encima del umbral de alta incertidumbre (+1,2 sigma) coincide sistemáticamente con ensanchamientos adicionales de la brecha y revisiones al alza de las expectativas macroeconómicas. Esto apunta a un desanclaje parcial del régimen de metas de inflación, consistente con la literatura sobre vulnerabilidad de las economías emergentes frente a shocks externos que señalan cómo la interacción entre el riesgo soberano y la política monetaria en mercados emergentes puede intensificar las vulnerabilidades macroeconómicas (Bekaert & Lo Duca 2013; Arellano & Mihalache 2023). Como se evidencia en la tabla 1, el rezago medio entre el pico del GPR y el máximo de la brecha inflación meta oscila entre 40 y 60 días, confirmando la rapidez con que los choques externos se impactan el sistema de precios internos (Tabla 1).

En consecuencia, se puede inferir que el GPR actúa como un determinante de carácter exógeno que afecta las expectativas de precios y la percepción sobre la credibilidad de la política monetaria, especialmente en contextos donde las condiciones internas amplifican la transmisión del choque (como altos niveles de indexación de precios, bajo grado de profundización financiera y alta participación de bienes importados en la canasta básica). Esa regularidad temporal respalda la hipótesis inicial de que los shocks externos impactan los precios de importación y, consecuentemente, erosionan la credibilidad.

El objetivo de esta subsección es contrastar el timing y el contenido de la respuesta del Banco de la República frente a los eventos identificados en la subsección 3.1. El análisis se centra en dos preguntas: (i) ¿la Junta actuó con suficiente prontitud para contener la ampliación de la brecha inflación-meta? y (ii) ¿su comunicación pública reconoció explícitamente el choque de origen geopolítico?

Para apreciar la capacidad de reacción de la Junta Directiva (JD) conviene distinguir tres fases del ciclo 2021-2024 y contrastarlas con los principales picos del Índice de riesgo geopolítico (GPR):

Fase de alerta temprana (2021): los valores del GPR durante 2021 se mantuvieron generalmente próximos o por debajo de su media histórica. En agosto de 2021, coincidiendo con la retirada de Estados Unidos de Afganistán, el GPR fue de 89,49 puntos (z = -0,22 sigma), sin constituir un pico de riesgo significativo. Pero, desde diciembre de 2021 el GPR inició una escalada sostenida que culminaría en el pico histórico de marzo de 2022.

Fase de choque agudo (2022): fase de choque agudo (2022): la guerra en Ucrania produjo la expansión más rápida de la brecha inflación-meta del período analizado. Las expectativas se desanclaron en un lapso de 40 días, evidenciando la vulnerabilidad del esquema de inflación objetivo ante choques externos de gran magnitud cuando la tasa de intervención no registra un ajuste preventivo previo.

Fase de ajuste fino (2023-2024): el recrudecimiento de las tensiones en Medio Oriente introdujo un nuevo pico de riesgo geopolítico global. Su traslado a las expectativas locales fue cuantitativamente menor que en 2022, pero el período consolidó un patrón empírico recurrente, cada escalada relevante durante el ciclo obligó a la autoridad monetaria a intervenir con mayor o menor prontitud ante presiones sobre el nivel general de precios.

La tabla 1 permite observar la progresión en la respuesta del Banco de la República frente a los distintos choques de incertidumbre geopolítica registrados entre 2021 y 2024. Más allá de la descripción de fechas y magnitudes, la cronología revela tres dinámicas decisivas para valorar la eficacia de la política monetaria: la rapidez con que la Junta Directiva (JD) reacciona, el sesgo que adopta en cada contexto y la brecha temporal en la que la inflación tiende a desbordarse tras un shock externo.

14 | |

12 | |

10 | |

8 | |

6 | |

4 | |

2 | |

0 | 1.75 1.60 |

13.12

13.34

12.00 13.25 13.00

Porcentaje (%)

5.62

6.00

9.00

9.28

9.50

5.20

2.00 3.00

Tasa JDBR (%) Inflación IPC (%)

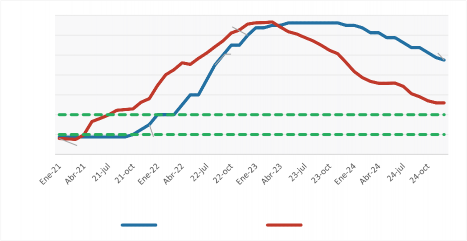

Figura 2. - IPC total anual y tasa de política monetaria (JDBR), Colombia 2021-2024.

Fuente: elaboración propia con datos de Iacoviello (2025), Banrep (2026), DANE (2026).

Nota: banda verde punteada = rango meta de inflación (2 %–4 %). Línea azul = tasa de intervención de la JDBR. Línea roja = variación anual del IPC.

La figura 2 muestra que la respuesta de la política monetaria se produjo con cierto rezago frente al aumento de la inflación. Aunque desde mayo de 2021 la variación anual del IPC ya superaba el límite superior de la meta, la tasa de intervención se mantuvo en 1,75 % hasta septiembre de ese año. A partir de octubre de 2021 comenzó un ciclo de incrementos que llevó la tasa de 2,00 % a 13,25% en mayo de 2023, lo que equivale a un aumento acumulado de 1.125 puntos básicos en veinte meses (Figura 2).

Sin embargo, la inflación continuó ascendiendo hasta 13,34 % en marzo de 2023. Este comportamiento no implica, por sí solo, una falla en la conducción de la política monetaria; indica, más bien, que una parte importante de las presiones inflacionarias respondía a factores externos cuyo efecto no era neutralizable en el corto plazo mediante ajustes en la tasa de intervención. El ciclo de reducción de tasas, iniciado en diciembre de 2023, coincidió con una moderación gradual de la

inflación, aunque al cierre de 2024 el IPC se ubicaba en 5,20 %, esto es, 1,2 puntos porcentuales por encima del techo de la banda objetivo.

Consecuentemente, se destaca una aceleración progresiva en los tiempos de reacción. Esto se refleja durante los episodios de 2021-2022 cuando la JD tardó, en promedio 55 días para ajustar su tasa de intervención, mientras que en los choques de 2023-2024 el rezago promedio cayó a 21 días. Esta mejora puede interpretarse como un aprendizaje institucional, la experiencia con la invasión rusa a Ucrania —que desbordó rápidamente las expectativas internas— pareció alertar al banco central sobre la velocidad con la que los shocks externos se filtran a la inflación local.

Estos episodios, la brecha entre la inflación observada y la meta alcanzó su amplitud máxima entre los 30 y 60 días posteriores al choque externo, un intervalo que, no por casualidad, coincide con el tiempo que media entre dos sesiones ordinarias de la JDBR. Lo que esto implica es operativamente exigente, si la autoridad no actúa o al menos no comunica un sesgo inequívoco antes de la segunda reunión, el desanclaje se consolida, la percepción de pasividad es leída por mercado y el costo reputacional termina siendo más difícil de revertir que la propia desviación de precios.

A su vez, la relación entre inflación y geopolítica no responde a un mecanismo automático, Como revelan los episodios cronológicos de 2021 a 2024. La Junta elevó la tasa de intervención en segmentos de 100 y 150 puntos básicos y dejó claro que tenía una inclinación contractiva, en comparación con los picos de 2021 y 2022, con expectativas evidentemente desancladas. El episodio de disrupciones en el Mar Rojo, iniciado en 2024, operó bajo contexto distinto, la dinámica inflacionaria ya mostraba convergencia y el riesgo central se había desplazado hacia la contracción de la actividad económica; por esta razón, coincidió con el inicio de la etapa de recortes progresivos.

El encadenamiento temporal descrito anteriormente, constituye evidencia de que la incertidumbre geopolítica, aisladamente, no genera presiones inflacionarias persistentes; la variable crítica corresponde a la fase del ciclo económico en que el choque se materializa en el país y la especificidad de su mecanismo de transmisión.

Un tercer factor, el cual es frecuentemente subestimado en la reflexión académica local, corresponde a la transformación del ecosistema informacional; la intensificación del escrutinio mediático sobre el Banco de la República y la disponibilidad de indicadores de alta frecuencia como el Geopolitical Risk Index Caldara y Iacoviello, con actualización mensual, ejemplifica esta transformación, pues se han comprimido los rezagos en el diagnóstico de cambios de escenario. Generalmente, la Junta analiza desplazamientos del entorno macroeconómico con una anticipación medida en semanas, algo inviable una década atrás, con impacto directo en la cadencia y eso se refleja en decisiones tomadas en plazos más breves.

La credibilidad de la meta de inflación sustentada en decisiones instrumentales de la Junta Directiva (JD) y en la narrativa que las acompaña. Es por ello que, una comunicación que identifique el origen de los choques, y a su vez, explique sus mecanismos de transmisión y justifique la respuesta de política, refuerza la señal y contribuye a anclar las expectativas inflacionarias. Para valorar el desempeño del Banco de la República en ese frente se revisaron las minutas y los comunicados emitidos durante los episodios de mayor tensión geopolítica descritos en 4.2.1. La tabla 2 resume

tres documentos y evalúa (i) la mención explícita al conflicto, (ii) el uso del término «incertidumbre geopolítica» y (iii) el tono dominante del mensaje (Tabla 2).

Tabla 2. - Análisis de coherencia narrativa de comunicados del Banco de la República (2022-2023)

Documento | Mención explícita al conflicto | Tono dominante | Referencia a “incertidumbre geopolítica” |

Comunicado de prensa del 29/04/2022 | No | Precaución frente a presiones externas | Sí (genérica) |

Minuta de la JD del 31/03/2022 | No | Énfasis en factores internos | No |

Comunicado de prensa del 31/10/2023 | Sí (Gaza) | Reconocimiento explícito de riesgos globales | Sí (con detalle) |

Fuente: elaboración propia a partir de comunicados y minutas disponibles en el banco de la República. Nota: se evalúan la mención explícita al conflicto, el tono predominante y el uso del término “incertidumbre geopolítica”.

El 29 de abril de 2022, la Junta Directiva del Banco de la República incluyó por primera vez el término "incertidumbre geopolítica" como una razón explícita para aumentar significativamente la tasa de intervención. Sin embargo, la comunicación fue breve: mencionó de manera general los conflictos internacionales y las interrupciones de la oferta, pero no hizo referencia a la invasión rusa a Ucrania ni especificó los medios por los que dicho conflicto externo impactaría en los precios internos. Al dejar la información tan en el aire, obligaron a que la gente tuviera que sacar sus propias conclusiones para entender por qué se tomaba una medida tan fuerte. Con esto, el banco desperdició la oportunidad para darle tranquilidad al mercado y explicar con claridad el porqué de su decisión.

Esta falta de claridad ya se venía notando en la minuta del 31 de marzo de 2022. En ese documento, se le dio mucha más importancia a lo que pasaba dentro del país —como el consumo interno, el aumento de salarios y la reapertura de la economía, mientras que los choques externos casi ni se mencionaron. Al no dejar claro que el aumento de los precios venía provocado en gran medida por una crisis mundial, el banco corrió el riesgo de que el público pensara que la inflación era culpa exclusiva de un mal manejo nacional. Al final, esta falta de comunicación directa afecta la confianza de la gente en el banco, haciéndolos ver como los principales responsables y quitándole fuerza a sus intentos por controlar la situación económica.

Un viraje discursivo se observa en el comunicado del 31 de octubre de 2023. Durante esa sesión, la Junta Directiva amplió su transparencia comunicativa al referirse explícitamente a las tensiones en el mar Rojo y explicar sus efectos sobre los precios internacionales y los tipos de cambio. El uso de expresiones como riesgos geopolíticos globales, combinado con la decisión de mantener la tasa en 13,25 %, cumplió dos funciones simultáneas, atribuir el origen del choque al frente externo, lo que blindó la credibilidad institucional, y justificar la pausa sin emitir señales de tolerancia frente a la inflación.

La inclusión de referencias o estimaciones cuantitativas habría permitido a empresas y hogares actualizar sus proyecciones con mayor precisión y reducir la incertidumbre en la formación de expectativas. Al no incluirlas, la comunicación de 2023 presentó límites relevantes, debido a que, ni

los comunicados oficiales ni las minutas incorporaron estimaciones cuantitativas sobre la magnitud del choque, como costos de fletes, inflación importada proyectada, y a su vez, no precisaron los instrumentos complementarios disponibles, como la intervención cambiaria o la provisión de liquidez.

La cronología revela una mejora en la oportunidad de respuesta de la Junta Directiva, aunque sin alcanzar carácter preventivo. En 2022, transcurrieron 64 días entre el choque generado por la guerra en Ucrania y la primera decisión de política; ese rezago permitió la ampliación de la brecha inflación- meta y el desanclaje parcial de las expectativas. En 2023, el intervalo se redujo a 24 días; no obstante, la decisión de mantener la tasa —en lugar de ajustarla— refleja una estrategia de espera que privilegia la prudencia macroeconómica frente a la desaceleración, antes que una acción anticipatoria ante el riesgo externo.

En la figura 1, se identifican tres patrones relevantes; primero, durante la primera mitad de 2021 el GPR osciló entre 58 y 93 puntos —por debajo de su media histórica de 100— y la brecha fue negativa o marginal, lo que caracteriza un período de relativa calma exterior. Segundo, el salto del GPR a 319 puntos en marzo de 2022 —más de tres veces su media— marcó el inicio de una brecha que no se cerraría en los 30 meses siguientes; incluso cuando el GPR retornó a niveles próximos a su media a mediados de 2023, la brecha superaba aún los 7 pp, lo que indica que los efectos inflacionarios de los choques geopolíticos se prolongan más allá del período en que cede la incertidumbre. Tercero, al cierre de 2024 el GPR (142,4 pts.) se mantiene por encima de la media histórica y la brecha (2,2 pp) sigue siendo positiva, lo que sugiere que la normalización tanto geopolítica como inflacionaria permanece incompleta.

Desde la perspectiva discursiva, el contraste entre la ambigüedad de 2022 y la precisión técnica de 2023 confirma empíricamente que el anclaje de expectativas es altamente sensible a la narrativa institucional. La transparencia no es un complemento accesorio, sino un mecanismo de transmisión: al enmarcar explícitamente el origen exógeno del choque, el banco central protege su capital reputacional y reduce el riesgo de que la inflación importada se internalice en la formación de precios domésticos.

El contraste entre ambos episodios tiene una implicación de política concreta: la efectividad del ancla inflacionaria mejora cuando la reacción es temprana y la comunicación distingue con claridad la naturaleza externa del choque. Anunciar con prontitud la magnitud y el origen geopolítico de un evento —incluso si la decisión de tasa es moderada— contribuye a alinear expectativas y a reducir los costos de desinflación posteriores.

La evidencia consolidada advierte que la eficacia de la estabilización no depende exclusivamente de la magnitud del ajuste de la tasa, sino de la sincronía y la asertividad con la que la Junta Directiva enmarca el choque ante los mercados. Minimizar los rezagos de intervención y emitir señales institucionales inequívocas sobre el origen exógeno de la incertidumbre constituyen condiciones necesarias para preservar el ancla de expectativas y mitigar el traslado de la volatilidad global a la economía doméstica.

La evidencia empírica demuestra que los picos del Índice de Riesgo Geopolítico (GPR) se asocian de manera consistente con ampliaciones de la brecha entre la inflación observada y la meta del 3 % en Colombia. Entre 2021 y 2024, cada episodio de incertidumbre -desde la invasión rusa a Ucrania (GPR pico: 318,95 pts. en mar-2022; z = +4,60 sigma) hasta el conflicto Gaza-Israel (GPR pico: 197,89 pts. en oct-2023; z = +2,05 sigma)- antecedió aumentos significativos de la brecha y revisiones al alza en las expectativas, con rezagos de 40-60 días. Esto evidencia un desanclaje parcial del régimen de metas cuando confluyen choques externos y factores internos que amplifican su transmisión.

Adicionalmente, el análisis de la reacción del Banco de la República revela un proceso de aprendizaje institucional que acortó el rezago entre el choque y la decisión de política: frente a los 64 días registrados en 2022, la Junta Directiva redujo sus tiempos de respuesta a menos de un mes durante 2023-2024 y precisó su narrativa al reconocer de forma explícita la naturaleza geopolítica de los choques.

No obstante, la experiencia del periodo analizado demuestra que mover la tasa no basta: la efectividad del ancla inflacionaria depende igualmente de una comunicación oportuna y transparente. Persiste, un vacío de información para la evaluación académica del anclaje inflacionario: la ausencia de un indicador de expectativas de hogares y pequeñas empresas con la misma frecuencia y cobertura que las encuestas a analistas o las breakevens del mercado TES. Dado que las decisiones de consumo, negociación salarial y fijación de contratos en Colombia están fuertemente condicionadas por la percepción que los agentes tienen sobre la trayectoria futura de los precios, esta brecha informacional restringe la capacidad del investigador para evaluar el proceso de formación de expectativas.

Los tres episodios analizados —Ucrania, Gaza-Israel, Mar Rojo— muestran que la incertidumbre geopolítica opera como un riesgo recurrente para el régimen de metas de inflación colombiano, si la señal monetaria llega tarde o se comunica con ambigüedad, lo que abre una agenda de investigación sobre los mecanismos de transmisión del riesgo geopolítico en economías emergentes con regímenes de metas de inflación.

Los hallazgos del periodo 2021-2024 revelan que la efectividad del régimen de metas ante choques geopolíticos depende de la articulación de cuatro dimensiones complementarias: (i) agilidad operativa, minimizando el rezago entre la detección del choque y la decisión de política; (ii) coherencia narrativa, explicando de forma clara la naturaleza exógena del evento y su impacto previsto en la inflación; (iii) amplitud informativa, ampliando y diversificando las métricas que monitorean las expectativas y los riesgos internacionales; y (iv) coordinación interinstitucional, alineando sus mensajes con la política fiscal y con las estadísticas oportunas del DANE. Una estrategia integrada —que reconozca la velocidad de transmisión de los shocks y fortalezca el vínculo entre datos, decisión y comunicación— podrá contener el efecto corrosivo de la incertidumbre geopolítica sobre la credibilidad del régimen de metas.

Con base en la evidencia analizada, se identifican cuatro líneas temáticas que merecen atención en el debate de política económica:

Reporte trimestral de riesgo geopolítico: la publicación periódica de un reporte que mida el GPR, describa sus canales de transmisión a los precios internos (energéticos, cambiarios, entre otros) e incluya escenarios cuantitativos podría fortalecer la detección oportuna de riesgos externos y fundamentar con mayor transparencia los ajustes de tasa. Este tipo de instrumento comunicacional señalaría un compromiso proactivo frente a la volatilidad global, con efectos potenciales sobre el anclaje de expectativas.

Encuesta mensual de expectativas de las pymes y los hogares: en la actualidad, únicamente se tiene acceso a las expectativas de los analistas financieros y a las que están implícitas en el mercado de deuda pública (TES), por lo que no hay información acerca de lo que esperan estos actores. Un termómetro renovado de las expectativas del pueblo posibilitaría identificar a tiempo cualquier desvío de las expectativas en relación con la meta inflacionaria. Sus hallazgos podrían ser útiles para orientar las negociaciones salariales y los ajustes de contrato desde una perspectiva prospectiva.

Ventana de reacción temprana: se sugiere que, dentro de los 30 días de ocurrido un evento geopolítico significativo, se emita una comunicación extraordinaria con su evaluación del impacto del choque y una orientación sobre la postura de política monetaria probable (más contractiva, neutral o más expansiva). Esta guía anticipada reduciría la incertidumbre entre reuniones ordinarias y contribuiría a anclar las expectativas al acortar el rezago entre el choque externo y la respuesta oficial, evitando además la especulación desmedida y reforzando la credibilidad del compromiso antiinflacionario.

Al adoptarse estas líneas temáticas, se espera que se visibilicen implicaciones de tipo operativo, comunicacional, institucional e informacional, que conformarían una estrategia integral para afianzar la credibilidad del régimen de metas de inflación en Colombia.

Yeison Ricardo Cardozo Calle: Docente del programa de Economía. Universidad del Quindío. Armenia, Quindío, Colombia. Correo electrónico: yrcardozo@uniquindio.edu.co

Juan Manuel Herrera Corredor: Estudiante de IX semestre del programa de Economía. Universidad del Quindío. Armenia, Quindío, Colombia. Correo electrónico: santiagos.gutierrezs@uqvirtual.edu.co

Santiago Gutiérrez Saavedra: Estudiante de IX semestre del programa de Economía, Universidad del Quindío. Armenia, Quindío, Colombia. Correo electrónico: juanm.herrerac@uqvirtual.edu.co

Los autores declaran no tener conflictos de intereses.

Los autores han participado en la redacción del trabajo y análisis de los documentos.

La investigación fue financiada con recursos propios de la Universidad La Gran Colombia.

Ahir, H., Bloom, N., & Furceri, D. (2022). The world uncertainty index (NBER Working Paper No.

29763). National Bureau of Economic Research. https://doi.org/10.3386/w29763

Arellano, C., & Bai, Y. (2017). Fiscal austerity during debt crises. Economic Theory, 64(4), 657–673. https://doi.org/10.1007/s00199-016-1004-0

Arellano, C., Bai, Y., & Mihalache, G. (2023). Monetary policy and sovereign risk in emerging economies (NK-Default). Staff Report 557, Federal Reserve Bank of Minneapolis. Versión de trabajo: NBER Working Paper w26671. https://doi.org/10.3386/w26671

Banco de la República. (2023). Ciclo financiero global, flujos de capital y respuestas de política (Ensayos sobre Política Económica No. 104). Banco de la República. https://repositorio.banrep.gov.co/bitstream/handle/20.500.12134/11063/espe104.pdf

Banco de la República. (2022). Comunicado de prensa de la Junta Directiva del 29 de abril de 2022.

Banco de la República. https://www.banrep.gov.co/es/junta-directiva-banco-republica- decidio-incrementar-100-puntos-basicos-pb-tasa-interes-politica

Banco de la República. (2023). Comunicado de prensa de la Junta Directiva del 31 de octubre de 2023.

Banco de la República. https://www.banrep.gov.co/es/noticias/jdbr-decidio-mayoria- mantener-tasa-interes-octubre-2023

Banco de la República. (2025). Informe de Política Monetaria. Banco de la República. https://www.banrep.gov.co/es/publicaciones-investigaciones/informe-politica- monetaria/historico-informes

Banco de la República. (2022). Minuta de la reunión de la Junta Directiva del 31 de marzo de 2022.

Banco de la República. https://www.banrep.gov.co/es/minutas-reunion-junta-directiva-del- banco-republica-del-31-marzo-2022

Barro, R. J., & Gordon, D. B. (1983). Rules, discretion and reputation in a model of monetary policy. Journal of Monetary Economics, 12(1), 101–121. https://doi.org/10.1016/0304- 3932(83)90051-X

Bekaert, G., Hoerova, M., & Lo Duca, M. (2013). Risk, uncertainty and monetary policy. Journal of Monetary Economics, 60(7), 771–788. https://doi.org/10.1016/j.jmoneco.2013.06.003

Blinder, A. S. (2000). Central-bank credibility: Why do we care? How do we build it? American Economic Review, 90(5), 1421–1431. https://doi.org/10.1257/aer.90.5.1421

Departamento Administrativo Nacional de Estadística (DANE). (2026). Índice de Precios al Consumidor, 2025. Departamento Administrativo Nacional de Estadística. https://www.dane.gov.co/index.php/estadisticas-por-tema/precios-y-costos/indice-de- precios-al-consumidor-ipc/ipc-informacion-tecnica

Caldara, D., & Iacoviello, M. (2022). Measuring geopolitical risk. American Economic Review, 112(4), 1194–1225. https://doi.org/10.1257/aer.20191823

Cerutti, E., Claessens, S., & Rose, A. K. (2019). How important is the global financial cycle? Evidence from capital flows. IMF Economic Review, 67(1), 24–60. https://doi.org/10.1057/s41308-019- 00076-4

Clarida, R., Galí, J., & Gertler, M. (1999). The science of monetary policy: A New Keynesian perspective. Journal of Economic Literature, 37(4), 1661–1707. https://doi.org/10.1257/jel.37.4.1661

Francis, N., & Restrepo-Ángel, S. (2018). Sectoral and aggregate response to oil price shocks in the Colombian economy: SVAR and Local Projections approach (Borradores de Economia No. 1055). Banco de la República de Colombia. https://ideas.repec.org/p/bdr/borrec/1055.html

Güler, S., & Yilmaz, B. (2020). Does monetary-policy credibility help in anchoring inflation? Journal of International Money and Finance, 105, 102-190.

https://doi.org/10.1016/j.jimonfin.2020.102190

Hamann, F., Bejarano, J., & Rodríguez, D. (2015). Monetary policy implications for an oil-exporting economy of lower long-run international oil prices (Borradores de Economía No. 871). Banco de la República. https://repositorio.banrep.gov.co/items/3bdbf5d9-90ad-4fc2-b474- 33f1d64a9fc4

lacoviello, M. (2025). Geopolitical Risk Index—Monthly series [Conjunto de datos]. Policy Uncertainty. https://www.policyuncertainty.com/gpr.html

Julio-Román, J. M., & Gamboa-Estrada, F. (2019). The exchange rate and oil prices in Colombia: A high frequency analysis (Borradores de Economía No. 1091). Banco de la República. https://repositorio.banrep.gov.co/handle/20.500.12134/9785

Reboredo, J. C., & Rivera-Castro, M. A. (2013). A wavelet decomposition approach to crude oil price and exchange rate dependence. Economic Modelling, 32(C), 42–57. https://ideas.repec.org/a/eee/ecmode/v32y2013icp42-57.html

Reboredo, J. C., Rivera-Castro, M. A., & Zebende, G. F. (2014). Oil and US dollar exchange rate dependence: A detrended cross-correlation approach. Energy Economics, 42(C), 132–139. https://ideas.repec.org/a/eee/eneeco/v42y2014icp132-139.html

Svensson, L. E. O. (1997). Inflation forecast targeting: Implementing and monitoring inflation targets.

European Economic Review, 41(6), 1111–1146. https://doi.org/10.1016/S0014-

2921(96)00055-4