Revista Σοφία-SOPHIA

2025

![]()

Artículo de Reflexión

Valeria Rivera-Quiguanás 1*![]() , Jhonatan Javier Henao Pulgarín 1

, Jhonatan Javier Henao Pulgarín 1![]() Alexa Juliana Montoya Morales1

Alexa Juliana Montoya Morales1![]()

1Universidad del Quindío. Quindío, Colombia.

Información del artículo

Recibido: abril de 2023

Aceptado: septiembre de 2025 Publicado: octubre de 2025

Como citar:

Rivera-Quiguanás, V., Henao Pulgarín, J. J., Montoya Morales, A. J. (2025). La ética del contador público desde los campos de formación económico, ambiental y social. (2025). Sophia, 21(1). https://revistas.ugca.edu.co/ index.php/sophia/article/vi ew/1298

Sophia-Education Copyright 2025. Universidad La

Gran Colombia

![]()

Esta obra está bajo una

Licencia Attribution- ShareAlike 4.0 International

Conflicto de intereses:

Los autores declaran no tener conflictos de intereses.

*Autor para la correspondencia: vrivera@uniquindio.edu.co

ABSTRACT The purpose of this research article was to understand the dynamics of the imaginary social meanings of educational quality from the perspective of social actors in a school in the city of Manizales. The theory of social imaginaries was taken as a reference as a theoretical and epistemological foundation, responding to the nature of the object of study. The approach and design were developed from complementarity, relying on the analysis of the discourse from its main functions and its relations with the dimensions of the social imaginary. The analysis of the information was carried out from the logic of social coordinates. Regarding the results, the study shows that the dynamics of the social imaginaries configured by the social actors of the school (teachers, students, parents and directors) is defined from what is

![]()

socially agreed and validated as instituted imaginaries, with sporadic glimpses of radical/institutional imaginaries. Among the findings, there is evidence of the dynamics of instituted imaginaries that move between the hegemonic forces of the school and the rational without prior processes of reflection. In spite of this, a radical/instituent imaginary related to the disposition of a time of rupture, an indeterminate lapse that makes it possible to address issues related to being in the educational scenario, is nuanced.

![]()

![]()

El contador público, como profesional, tiene una amplia y sustancial participación en el desarrollo económico de un país, al ser responsable de generar información contable y financiera de calidad que facilite la toma de decisiones acorde con las realidades y necesidades de las organizaciones. Sin embargo, el entorno actual exige un cambio en el manejo de dicha información, incorporando una visión que contemple también los ámbitos ambiental y social. En ese sentido, Déniz (citado por Uribe, 2014) señala que, desde sus orígenes, la profesión contable ha estado encasillada en el campo económico, desconociendo el valor que tiene la información generada y reportada para contribuir a los campos ambiental y social, en los cuales cualquier ente económico puede impactar, aunque no siempre lo haga de manera responsable.

![]()

Esta situación genera un escenario que debe cuestionar —o al menos provocar reflexión— en quienes tienen la posibilidad de participar en la toma de decisiones dentro de las organizaciones, sin importar su tamaño o actividad. La sociedad actual parece sumida en una concepción incoherente de la moral, donde los valores se distorsionan y lo “incorrecto” se normaliza. De ahí la importancia de una adecuada formación ética, bajo el concepto de Cortina (2013), orientada a la construcción de un verdadero juicio profesional, en concordancia con el pensamiento de Zamora (2016).

En las organizaciones, cada integrante cumple un rol determinante en su éxito o fracaso. La distribución de funciones y la participación en actividades de alto impacto en la consecución de los objetivos organizacionales se convierte con frecuencia en una lucha de poder entre las profesiones económicas, administrativas y contables. Poco a poco, la contabilidad ha trascendido su carácter operativo y su función meramente informativa, para asumir un papel analítico y evaluativo de la información contable-financiera. Este cambio implica no solo una ampliación de funciones, sino también la necesidad de una preparación adecuada para afrontar este nuevo rol.

Asimismo, el contador no solo ha incrementado su participación en la organización, sino que la contabilidad, como saber, transita por un proceso de “revolución científica” (Kuhn, 1962, p. 13), al encontrarse en un cambio de paradigma que busca superar el enfoque económico reduccionista e incorporar los ámbitos ambiental y social, conforme a la teoría tridimensional planteada por Montes et al. (2006).

Estos grandes cambios invitan a reflexionar sobre el alcance real de la ética profesional del contador en su contribución a los campos económico, ambiental y social. Por tanto, se propone analizar las dificultades que presenta su formación ética en relación con la concepción de moral y ética, el alcance de la profesión y el papel de la educación en la formación de valores profesionales. Se evalúan, así, la concepción de moral y ética en la formación del individuo; las limitaciones de la profesión contable y de la enseñanza ética al restringirse al ámbito económico; los vacíos en la formación ética vinculados a los campos ambiental y social; y la participación de la educación en la formación del contador desde una ética del deber ser y del hacer reflexivo, con su aporte a la construcción de valores democráticos. Todo ello con el propósito de ampliar la comprensión del papel de la ética y la moral en la profesión contable, promoviendo decisiones fundamentadas en un juicio moral equilibrado, donde no prevalezca únicamente el enfoque económico, sino también la preservación del ambiente y el desarrollo de prácticas sociales responsables. Finalmente, se reflexiona sobre los retos de la educación en este campo.

![]()

Reflexión: moral y ética

La sociedad requiere un esfuerzo consciente por parte de cada individuo para lograr una convivencia armónica. En la interacción social, surge la necesidad de construir y reflexionar sobre los parámetros de conducta que definen los actos adecuados o inadecuados. En esta construcción social, los conceptos de moral y ética desempeñan un papel crucial. De acuerdo con Hottois (2007), la moral se compone de un conjunto de normas que suelen respetarse de manera espontánea y que se identifican como buenas costumbres; sin embargo, su aplicación no siempre lleva a la reflexión crítica que cuestione su origen o fundamento. Por su parte, la ética implica análisis, reflexión y confrontación de ideas y saberes, con el fin de alcanzar un nivel superior de comprensión moral: el conocimiento, la concienciación y el control sobre los propios actos.

Marlasca (2005) distingue dos vertientes evolutivas de la ética: una, teórica, reflexiva y crítica, que surge del razonamiento humano y su participación activa en el entorno, por lo que su origen es social y cultural; y otra, descrita por Ayala (1991), entendida como moral vivida, cuyas raíces se encuentran en la propia existencia humana y son inherentes a su naturaleza biológica. En concordancia con Aristóteles y Tomás de Aquino, la ética sería, entonces, una condición propia de la naturaleza humana. Bajo esta premisa, podría afirmarse que la ética está inscrita en el ADN, lo que debería impulsar a actuar conforme a los principios morales.

En torno a la relación entre moral y ética surgen múltiples cuestionamientos sobre cuatro aspectos: definición, prevalencia, aporte y forma de enseñanza.

Definición

La moral se refiere a los aspectos prácticos de la vida social: reglas, principios o normas que actúan externamente mediante el juicio social, y que, de acuerdo con Ramos y López (2019), poseen un carácter regulador, valorativo, cognoscitivo e ideológico. En cambio, la ética se asocia con la reflexión individual sobre dichas normas, guiada por la conciencia y la voluntad; es el pensamiento previo a la acción.

![]()

Prevalencia

Según Ortiz (2016), ninguna prevalece sobre la otra, pues ambas resultan esenciales para una convivencia sana: la moral enmarca el comportamiento social y la ética fomenta la libertad y la reflexión. Por ello, es necesario cuestionar qué entiende la sociedad por “correcto” o “incorrecto” y cómo formar una conducta ética, siguiendo a Cortina (2013), mediante la formación del carácter y el cultivo de hábitos positivos.

Aporte

La moral permite reconocer la diversidad de pensamientos y contextos culturales que influyen en los dilemas cotidianos y profesionales. La ética, en cambio, según Emmi (2020), busca comprender la conducta moral desde una perspectiva filosófica, cuestionando metódicamente la realidad para ampliar el conocimiento y la conciencia, evitando la manipulación y dignificando la existencia humana. Aunque la ética pretende establecer criterios generales de conducta, debe reconocer la variabilidad de los contextos. La moral, en cambio, varía entre sociedades, por lo que los valores adoptan un papel central en la aceptación o rechazo de determinadas acciones. Ayala (1991) define los códigos éticos como normas históricas, sociales y culturales adaptadas a los grupos humanos, las cuales evolucionan con el tiempo, las costumbres, la religión y el individuo. En este marco, resulta esencial cuestionar qué y cómo se enseña en la universidad.

Forma de enseñanza

De la ética general se deriva la ética profesional, entendida, según Sotomayor et al. (2016), como la búsqueda metodológica para incrementar el humanismo en la sociedad a través del ejercicio profesional. En este sentido, la ética profesional dota al estudiante de fundamentos humanísticos propios de su disciplina, transmitidos por docentes éticamente competentes. Mateo (2010) señala que la ética profesional docente implica el dominio de los problemas y teorías que explican el contexto educativo, mientras que Ramos y López (2019) destacan el compromiso docente de formar éticamente no solo con su cátedra, sino con su ejemplo y su desempeño social. Por tanto, el docente debe ser el primer actor con dominio de la moral y la ética —ambiental y social— para poder transmitirlas efectivamente al estudiante de contaduría pública.

![]()

En conclusión, la moral varía según la diversidad cultural y de creencias, lo que exige una comprensión amplia del contexto. La función principal de la ética enseñada al estudiante debe ser capacitarlo para reflexionar sobre sus actos, discerniendo entre lo bueno y lo malo, independientemente de la moral imperante, y actuando bajo el principio del “bien hacer”. Solo así podrá construirse una sólida escala de valores democráticos. La enseñanza ética, impartida por docentes comprometidos, debe formar profesionales críticos capaces de generar transformaciones sociales significativas.

La limitación de la profesión contable y la ética al campo económico

Las limitaciones de la contabilidad están determinadas por el alcance de la profesión, que ha repercutido en una formación ética circunscrita casi exclusivamente al ámbito económico. Ese alcance define el marco en el que se enfoca la enseñanza del profesional contable. En este sentido, el concepto de contabilidad económica, según Mejía y Vargas (2012), la concibe como una ciencia social aplicada cuyo objeto es la valoración cualitativa y cuantitativa de la riqueza económica controlada por las organizaciones —en sus dimensiones de existencia y circulación— mediante metodologías diversas que apoyan la evaluación de su gestión y contribuyen a la generación, acumulación, distribución y sostenibilidad de dicha riqueza.

Asimismo, el alcance profesional se ha sesgado en el contexto nacional por decisiones de entidades como el Ministerio de Educación Nacional (2003). La Resolución 3459 —que define características específicas de calidad para programas de Contaduría Pública— asigna al egresado un perfil eminentemente financiero-contable y reduccionista. En el numeral 2 del artículo 2, se establece que el programa debe formar al contador público con competencias cognitivas, socioafectivas y comunicativas para ubicar, obtener y analizar información de diversas fuentes y arribar a conclusiones de análisis financiero y contable, utilizando procesos de comparación, análisis, síntesis y deducción, con miras a proporcionar confianza pública derivada del comportamiento ético.

En contraposición, una visión emergente sostiene que, en su “misión de reflejar la realidad financiera, económica y social”, la contabilidad presta un servicio del cual se nutren profesionales de distintas disciplinas (Machado, 2004, p. 173). Este enfoque visibiliza la dimensión social y sus interacciones con lo ambiental. Sin embargo, el concepto tradicional ha subordinado la contabilidad al enfoque económico, limitando la actuación profesional. Como señalan Rivera y Pulgarín (2021), persiste la incapacidad de incluir elementos no económicos en el alcance de la profesión debido a

![]()

paradigmas mayoritariamente economicistas, pese a requerirse una orientación tridimensional. De allí la necesidad de adoptar la teoría tridimensional de Montes et al. (2006), que amplía dicho alcance. Existen ya iniciativas organizacionales con aportes sociales y ambientales —por ejemplo, en el sector hotelero— que, aunque de naturaleza ética, suelen estar motivadas por la competitividad; ello evidencia el predominio del enfoque económico, pero también una señal concreta de transición hacia la perspectiva tridimensional (Rivera & Rojas, 2024).

Así, la realidad actual demanda del profesional contable una actuación integral en lo social y lo ambiental. Las organizaciones deben considerar variables más allá de las financieras para una gestión adecuada y para generar información contable que sustente decisiones responsables, en respuesta a la presión de los grupos de interés por la sostenibilidad. En esa línea, Rivera y Pulgarín (2021) reflexionan sobre la contribución de la contabilidad al desarrollo sostenible, resaltando la función social del contador. La participación contable en el reconocimiento, medición y revelación de información social y ambiental es imprescindible para controlar y gestionar los efectos —positivos y negativos— de la interacción organización-sociedad-ambiente: lo que no se mide no se controla. En ello radican, en buena medida, problemas clave del siglo XXI. Por tanto, el perfil profesional y la formación ética siguen hoy limitados por el alcance tradicional de la profesión.

Vásquez-Verdera y Escámez-Sánchez (2022) enfatizan que la universidad debe analizar críticamente los retos del siglo XXI —globalización, inteligencia artificial y digitalización, multiculturalidad, desigualdades, desafección hacia instituciones y Estado— y la necesidad de sostenibilidad económica, social y ambiental. La sociedad demanda una ética capaz de viabilizar la transición hacia el desarrollo sostenible y la justicia social, superando paradigmas netamente económicos.

El desarrollo sostenible se ha convertido en un eje de interés académico y organizacional: busca equilibrar lo económico, lo social y lo ambiental para satisfacer necesidades presentes sin comprometer las de las futuras generaciones (Brundtland, 1987). Alcanzar ese propósito —bienestar del planeta, las personas y la economía— exige comportamiento ético de toda la población y, especialmente, de quienes toman decisiones para cumplir las metas de los 17 Objetivos de Desarrollo Sostenible de la Organización de las Naciones Unidas (Pacto Mundial, 2021). Se requiere, en consecuencia, una ética para la sostenibilidad, sustentada en la responsabilidad moral de individuos, colectivos y estructuras gubernamentales, que establezca pautas para un crecimiento y desarrollo equilibrados (Astengo et al., 2018).

![]()

La reflexión ética contemporánea busca trascender la inmediatez y pensar en las generaciones futuras: las decisiones presentes afectan directa o indirectamente a personas que aún no existen. Ello resulta más apremiante en un contexto donde, con frecuencia, priman razones económicas sobre problemas cuyo abordaje ético debió anticiparse. El cambio climático es un ejemplo: al no percibirse de inmediato pérdidas económicas sustantivas, se han demorado acciones para mitigar sus consecuencias (Gabriel, 2021).

A la luz de la Ley 43 de 1990 del Congreso de Colombia, el profesional contable “está facultado para dar fe pública de hechos propios del ámbito de su profesión, dictaminar sobre estados financieros y realizar las demás actividades relacionadas con la ciencia contable en general”. Esta facultad debería extenderse más allá de lo económico exigido por el alcance profesional. El deber ser convoca al contador a involucrarse en lo ético, lo social y lo ambiental, y a ejercer en beneficio del desarrollo socioeconómico nacional y de los usuarios de la información (Restrepo et al., 2007, p. 17). En ambos casos, la fe pública establece una relación con la sociedad que debe articularse con los aspectos socioambientales.

La educación contable es clave para dotar al futuro profesional de herramientas que fortalezcan su juicio, su dimensión ética y su conocimiento normativo. Actualmente, la formación del contador público se alinea con el sistema económico capitalista —generación de riqueza y producción privada con políticas de enfoque económico—, lo que, como advierten Rivera y Pulgarín (2021), revela la dificultad de incorporar dimensiones no económicas. Este alineamiento reproduce una concepción contable de sesgo reduccionista.

Bedoya-Parra et al. (2021), desde una mirada reflexiva, concluyen que muchas definiciones reducen la labor contable al campo económico, desconociendo relaciones interdependientes propias de una ciencia social en la que convergen Estados, organizaciones y personas. No obstante, las catástrofes naturales, la corrupción y la inequidad social exigen estrategias formativas acordes con el contexto. Restrepo et al. (2007) señalan que el desempeño contable requiere actitudes y aptitudes intelectuales, sociales y ambientales para ejercer con perspectiva ética y responsabilidad social, base de la confianza pública. De ahí que surjan definiciones más integradoras —como la Biocontabilidad (Mejía et al., 2014)— que vinculan contabilidad, ecología y aspectos sociales al estudiar la valoración cualitativa y cuantitativa de la existencia y circulación de la riqueza ambiental controlada por las organizaciones, con miras a evaluar su gestión y contribuir a su acumulación, distribución y sostenibilidad.

![]()

Esta situación evidencia un vacío formativo: el profesional necesita conocimientos socioambientales para comprender el impacto de la información que genera en la toma de decisiones, conocimientos que hoy no recibe por el énfasis económico. Toda profesión debe formar en el ser, saber y hacer. Según Delors (1996), el ser involucra el desarrollo integral —intelecto, cuerpo, sensibilidad estética y espiritualidad—; el saber y el hacer se centran en competencias y habilidades propias de la disciplina. En nuestro campo, el ser se sustenta en la formación ética, mientras que el saber y el hacer corresponden al componente técnico-profesional.

En síntesis, respecto del saber y el hacer, la limitación de la profesión contable al campo económico se manifiesta en tres ejes: concepción, estándar y facultad. Primero, la enseñanza se alinea con una concepción de alcance restringido. Segundo, los estándares —p. ej., las Normas Internacionales de Información Financiera (2010)— mantienen un énfasis económico, sin normas de equivalente jerarquía para lo social y lo ambiental. Tercero, la facultad de dar fe pública (Ley 43, 1990) se reconoce, en la práctica, sobre hechos económicos, cuando debería extenderse a los tres campos.

En consecuencia, la educación del contador público privilegia el saber y el hacer económico- financiero; del mismo modo, la formación del ser se orienta por códigos de ética —como el de la International Federation of Accountants (IFAC, 2009)— que abordan con mayor profundidad lo económico. Cabe subrayar que el saber económico-financiero se ha robustecido históricamente; sin embargo, la transición paradigmática exige una nueva formación desde la teoría tridimensional de Montes et al. (2006).

Vacíos en la formación ética para el campo ambiental y social

El código de ética de la Federación Internacional de Contadores (IFAC) recoge los principios que deben guiar el ejercicio profesional del contador. Cada principio busca establecer criterios robustos para situaciones que exigen discernimiento, tal como lo plantea la ética y lo promueve la universidad. No obstante, uno de los problemas de la Contaduría Pública es que la ética profesional suele abordarse con un alcance reducido. Al concebir la contabilidad desde un enfoque predominantemente económico, se forma a los profesionales bajo una mirada estrecha del “buen hacer”, basada casi exclusivamente en criterios financieros, aun cuando la realidad del desarrollo empresarial involucra, en la mayoría de los casos, dimensiones sociales y ambientales. Ello limita la capacidad del profesional para decidir de forma equilibrada cuando estos campos están implicados.

![]()

Cuando el contador participa en la toma de decisiones o en la generación de información contable-financiera, suele primar en su juicio el criterio económico: puede resultar ético desde esa perspectiva, pero no necesariamente desde la ambiental y la social. Surgen entonces preguntas: ¿cuál de los tres campos debería prevalecer?, ¿qué acepta moralmente la sociedad en la que actúa?, ¿lo socialmente aceptado es ético?, ¿debiera juzgarse al profesional por actuaciones éticamente correctas en lo económico, pero no en lo socioambiental? y, finalmente, ¿qué está haciendo la universidad para cubrir este vacío formativo?

Tomando como referencia la “organización educativa” como el ámbito donde se realiza la acción formativa para posibilitar el desarrollo integral de la persona y su capacidad de transformar la sociedad (Sandoval, 2006, p. 48), se hace necesario cerrar el vacío en ética ambiental y social para mejorar el criterio profesional: conocer para decidir. La ética aplicada —“disciplina que procura resolver racionalmente problemas morales en el campo profesional” (Nawojczyk, 2007; Faundes, Campos, Perrone, 2024), y puede ser un camino oportuno para abordar la problemática expuesta, en la cual, de acuerdo con Maliandi (como se citó en Emmi, 2020), el plano prereflexivo equivale a pedir consejo; si nos quedamos ahí, somos susceptibles de manipulación. El plano normativo exige preguntarse por qué se debe actuar de cierta manera. No es lo mismo el contador que pregunta “¿qué hago?” que aquel que se pregunta “¿esto es lo mejor?”, es decir, que contrasta su acción con sus valores.

La responsabilidad no recae solo en la institución formadora: debe articularse con actores internos (docentes, directivos) y externos (empresas, sociedad, Estado). El docente, por su contacto continuo y su rol de modelo, asume un compromiso ético para diseñar experiencias que promuevan aprendizaje significativo (Bara, 2002). Sanz y González (2018) subrayan que hoy el profesorado debe formar para la justicia, reducir brechas, seleccionar críticamente la información y fomentar la autogestión; su papel se reconfigura desde “transmisor” hacia mentor, apoyado en estrategias didácticas innovadoras.

En síntesis, los vacíos de la formación ética para el campo socioambiental se concretan en: (a) ausencia de saberes profundos en ambos campos; (b) persistencia de “modelos tradicionales de relación entre personas, bienes, derechos y obligaciones” propios de la teoría neoclásica (Hauque & Di Russo, 2012, p. 97); y (c) debilidades de modelos de enseñanza que habilitan juicios solo en lo económico. Esto contradice el concepto de organización educativa y exige incorporar ética aplicada no solo institucionalmente, sino en cada actor del proceso.

![]()

Participación de la educación en la formación del profesional contable desde el deber ser de la ética para el hacer y la reflexión, y su aporte a la construcción de valores

La ética para el hacer y la reflexión

Identificar qué se enseña en ética permite evaluar cómo se enseña. En la universidad, la formación suele centrarse más en la ética que en la moral (Guerrero & Gómez, 2013), mediante casos y parámetros de conducta para eventos previsibles. Con frecuencia, el énfasis recae en lo prohibido (lo que “no se debe hacer”) más que en promover el hacer correcto desde la reflexión. Así, se privilegia la restricción por encima de la actitud crítica imprescindible para afrontar las dificultades sociales (Wong et al., 2016). Promover la ética debería implicar inspirar el comportamiento moral y no solo contener el inmoral.

Para resolver el dilema de la enseñanza moral, hay que educar en valores: distinguir lo bueno de lo malo no por aceptación social, sino por su contribución a la vida, la felicidad y el desarrollo socioambiental. Para resolver el dilema de la ética profesional enseñada como listado de restricciones, hay que formar para la reflexión y el discernimiento: qué sí hacer y cómo contribuir. Un profesional capaz de pensar, elegir y proponer soluciones requiere un diseño didáctico que considere el nivel de maduración del juicio moral del estudiante y seleccione metodologías adecuadas, junto con formación pedagógica del docente (Guerrero & Gómez, 2013).

La formación del juicio (Zamora, 2016) permite al estudiante reflexionar, modular su actuar y orientar decisiones con base en su experiencia, principios éticos y moral. Es deseable conducirlo al nivel postconvencional de Kohlberg (1973), capaz de analizar dilemas desde principios superiores y más allá de la normativa, fortaleciendo un juicio que integre dimensiones ambientales y sociales.

En la construcción del juicio y la aplicación ética, la conciencia es determinante: quien no la ejerce “vive como un robot” (Fullat, 1992). La conciencia permite conocer normas y parámetros sociales para interpretarlos críticamente; sin práctica reflexiva, el sujeto obedece por inercia, no por convicción. Esta conciencia solo será adecuada si considera la naturaleza del acto y la cultura del sujeto (Fullat, 1992). Para que surja, debe haber un sentimiento que convoque a tomar conciencia; la ética y la moral no se imponen: se eligen libremente.

![]()

La educación tiene, por tanto, un papel central en el desarrollo de la conciencia mediante una educación liberadora (Freire, 1992), que forme personas pensantes y reflexivas, no prisioneras de una “pedagogía cibernética” de repetición (Soto, 2011). Corresponde a la educación parametrizar la conducta desde una ética que forme carácter y hábitos positivos (Cortina, 2013), habilitando el verdadero juicio.

De la mano de Fullat (1992), la ética aplicada enseña estos elementos. La educación superior debe articular valores y actitudes con el conocimiento (Emmi, 2020). El castigo puede lograr obediencia por miedo, pero no forma ética: hay que educar para la libertad, la responsabilidad y la reflexión. La ética aplicada da sentido a lo que se hace, responsabiliza al individuo por sus actos, reconoce límites, construye cambios desde criterios propios y favorece una moral compartida. Para enseñarla, los contenidos deben contextualizar dilemas reales de la sociedad; incluir mínimos conceptuales de forma práctica; y explicitar el sistema de valores de la profesión. En habilidades, se debe educar para: identificar problemas, reconocer valores implicados, dialogar con el otro, ejercer autonomía equilibrando sistema ético y moral personal, y desarrollar liderazgo y visión crítica. En actitudes, el docente actúa como tutor, empodera, exige respeto y promueve la dignidad; el estudiante dice lo que piensa, no lo que el docente desea oír.

Las actitudes influyen en la conducta y están moduladas por creencias, modelos de referencia y contextos. Para comprenderlas, destacan los modelos de Ajzen y Fishbein (1980) —teoría de la acción razonada y del comportamiento planificado— y el enfoque de Fazio (como se citó en Pacheco, 2002) sobre la activación automática de la actitud. Comprender la actitud permite modelar la conducta y orientar cambios comportamentales con sentido.

Así, la ética aplicada busca que la persona no se deje presionar, que se equivoque menos gracias al uso de la conciencia (Emmi, 2020). Un buen nivel educativo incluye competencias para reducir la indefensión ante la incertidumbre (Hoyos, 2004). Su enseñanza debe contextualizarse a la relación economía-medio ambiente-sociedad, por ser el marco donde se desarrollan hoy las profesiones y sus desafíos. Vivimos una era de insostenibilidad planetaria: las universidades deben repensar rutinas y procesos desde el entorno para gestionar problemas sociales y ambientales con responsabilidad (Vallaeys & Álvarez, 2022).

![]()

En la misma línea, Cortina (2021) propone una ética cosmopolita: somos agentes que priorizan fines, pero debemos considerar a animales y naturaleza por su incapacidad de decidir. En la práctica organizacional, decisiones económicas tienen consecuencias sociales y ambientales (empleo, calidad de vida, límites naturales). Por ello, el tomador de decisiones debe priorizar dilemas socioambientales y no situar lo económico como criterio superior.

En conclusión, la formación ética debe dotar al estudiante de contaduría de idoneidad para decidir de manera equilibrada en los tres ámbitos (económico, social y ambiental), sustentada en el bien hacer y la reflexión, no solo en la restricción. Ello exige fortalecer valores, juicio profesional, nivel postconvencional, conciencia mediante ética aplicada y, finalmente, la modificación de la conducta.

Educación en valores democráticos

La educación en valores es trascendental en la formación ética. La globalización, impulsada por los medios masivos, ha transformado hábitos y actitudes, promoviendo patrones consumistas, narcisistas, egoístas e indiferentes (Ander, 2007). Esto plantea dilemas éticos profundos para la Contaduría Pública y demanda fortalecer la formación en valores democráticos. A ello se suma la necesidad de educar en valores interculturales ante la creciente migración, para afrontar problemáticas socioculturales que llegan al aula (Olivencia, 2004).

La sociedad actual requiere ciudadanos críticos, informados y éticamente sólidos (Hoyos, 2004). La felicidad como fin personal debe desligarse de la injusticia y la vulneración de la dignidad; se trata de globalizar la solidaridad (Paz, 2005). Educar en valores es crear contextos que permitan identificar lo valioso y dotar al estudiante de herramientas para construir su propio sistema de valores a lo largo de su formación (Hoyos, 2004).

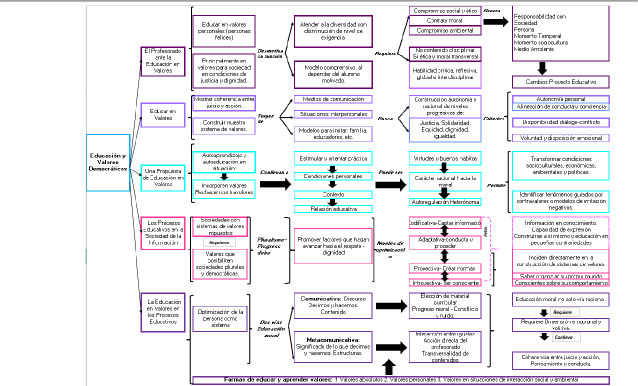

La educación en valores democráticos es imprescindible cuando las personas carecen de criterios para distinguir valores de contravalores. No se trata de educar para “ser felices” bajo parámetros capitalistas, sino para vivir con justicia y equidad: superar el individualismo, formar sistemas de valores propios orientados a la transformación sociocultural, económica y política. Tal como se expresa en el resumen gráfico basado en (Martínez, 2004) (Figura 1).

Figura 1.- Educación y valores democráticos para decisiones éticas

Fuente: elaboración propia a partir de Martínez, 2004.

La formación ética del contador público evidencia vacíos derivados del alcance reducido de la profesión. El contexto exige su participación integral en los ámbitos social, ambiental y económico. Desde la teoría tridimensional, la actuación profesional puede permear estas tres realidades; por ello, el contador debe estar facultado para discernir y tomar decisiones equilibradas y responsables con la preservación ambiental y el desarrollo de prácticas sociales. La limitación al campo económico restringe el desarrollo ético, al proveer conocimiento solo para ese ámbito y disminuir la capacidad de decisión sobre los otros; se configura así un déficit de juicio profesional basado en conocimiento, experiencia y norma.

Tradicionalmente, la formación ética contable se ha sustentado en la restricción. No obstante, debe concebirse para el hacer y la reflexión mediante la conciencia, no solo para el “no hacer”. Para mitigar este vacío, es clave fortalecer la enseñanza de la moral, la formación del juicio, el nivel posconvencional del carácter y los buenos hábitos, promoviendo responsabilidad con los campos social y ambiental. Se invita a la profesión contable a revisar su marco ético vigente y orientarlo hacia

![]()

una ética integral, que contemple los dilemas de la nueva realidad socioambiental y genere conciencia en los actores.

La moral y la ética se sitúan en un mismo plano y ambas son necesarias para sociedades estables y saludables. El profesional contable debe examinar la moral construida: hoy se admiten conductas “morales” normalizadas desde la lógica económica que no deberían aceptarse por vulnerar, directa o indirectamente, los ámbitos social y ambiental. Se reconoce así la priorización de lo económico en decisiones organizacionales. La falta de inclusión de fenómenos sociales y ambientales puede impactar negativamente el resultado económico, dada la interdependencia entre estos campos, lo que representa un reto mayúsculo para la profesión.

La participación de la educación y, en particular, de los docentes es determinante como mediadores de la transformación social que demanda el mundo globalizado. Los retos para la formación contable incluyen la ética aplicada, la ética cívica, la educación en valores democráticos y el liderazgo transformacional, dominios docentes que, además, deben transversalizarse en las estructuras macro y microcurriculares para garantizar su aplicación.

Finalmente, determinar lo correcto o incorrecto es un razonamiento subjetivo, moldeado por la formación y la cultura de cada individuo. Es utópico esperar que toda la humanidad —o todos los contadores— reflexionen igual sobre el bien hacer. Sin embargo, existen puntos comunes —respeto a la dignidad humana, a todas las formas de vida y anhelo de paz— que pueden sustentar una práctica ética y una moral orientada al equilibrio ambiental, social y económico. Ello permitiría, ¿por qué no?, que los contadores sean protagonistas y referentes para otras profesiones.

Aunque se trata de un artículo de reflexión, posee implicaciones prácticas para múltiples actores: profesionales contables, docentes, investigadores, estudiantes, programas de Contaduría Pública e Instituciones de Educación Superior. Aporta un análisis para mejorar la formación profesional, evidenciando que la ética adquirida durante la carrera resulta hoy insuficiente frente a nuevos requerimientos socioambientales para la generación de información contable-financiera que refleje la realidad integral de los entes económicos, la cual sustenta la fe pública y la toma de decisiones. Para docentes y directivos, sirve de insumo para actualizar currículo y plan de estudios, y para evaluar críticamente el uso de estrategias que privilegian valores individuales sobre democráticos y una ética de restricción en lugar de reflexión, limitando el desarrollo del juicio profesional.

![]()

En cuanto a los programas de Contaduría Pública, el cambio de paradigma demanda ampliar contenidos y enfoques de la ética profesional, tradicionalmente confinada al ámbito económico, para incorporar conocimiento, dominio y reflexión en los tres ámbitos mediante un currículo pertinente al crecimiento y mejora de la disciplina. Para las Instituciones de Educación Superior (IES), esto es relevante para ofrecer servicios pertinentes, integradores y coherentes con las exigencias del Ministerio de Educación Nacional: el Decreto 1330 requiere evidenciar, en procesos de acreditación de alta calidad, políticas académicas asociadas al currículo y a los resultados de aprendizaje, entre otros.

Valeria Rivera Quiguanás: Doctora en Ciencias de la Educación, Universidad Cuauhtémoc, Magíster en Sistemas Integrados de Gestión, Universidad Tecnológica de Pereira. Contador Público, Universidad del Quindío. Docente investigador Universidad del Quindío. Correo electrónico: vrivera@uniquindio.edu.co

Jhonatan Javier Henao Pulgarín: Especialista en Gerencia y Administración Tributaria, Universidad Externado. Contador Público, Universidad del Quindío. Investigador Independiente. Consultor y asesor empresarial en la firma CADEFE. (Canal de Fiscalidad Empresarial) Correo electrónico: jjhenaop@uqvirtual.edu.co

Alexa Juliana Montoya Morales: Magíster en Administración, Universidad del Quindío. Administradora de Negocios, Universidad del Quindío. Docente investigador Universidad del Quindío. Correo electrónico: mmalexa@uniquindio.edu.co

Los autores han participado en la redacción del trabajo y análisis de los documentos.

![]()

Ajzen, I., & Fishbein, M. (1980). Teoría de la acción razonada (Rev. ed.). Pearson Education.

Ander, E. (2007). El proceso de globalización en la cultura. Patrimonio Cultural y Turismo, 143–164. https://acortar.link/M6R6Wk

Astengo, C. R. Á., Oneto, G. C. T., Montensinos, D. I. S., & Gamio, E. J. S. (2018). La ética y el desarrollo sostenible. Revista de Investigaciones de la Universidad Le Cordon Bleu, 5(2), 87–101. https://revistas.ulcb.edu.pe/index.php/REVISTAULCB/article/view/115

Ayala, F. J. (1991). Origen y evolución del hombre (pp. 169–190). Madrid: Alianza Editorial.

Bara, F., & Buxarrais, M. (2004). El aprendizaje ético y la formación universitaria más allá de la casualidad. Teoría de la Educación, 16(1), 91–108. https://dialnet.unirioja.es/servlet/articulo?codigo=1087677

Bedoya-Parra, L. A., Sánchez-Mayorga, X., & Sánchez-Cabrera, S. (2021). Ética y responsabilidad social como mecanismos de formación integral para el ejercicio profesional del contador. Entramado, 17(2), 146–161. https://revistas.unilibre.edu.co/index.php/entramado/article/view/7829

Brundtland, C. (1987). Our common future: Report of the World Commission on Environment and Development. United Nations. http://www.un-documents.net/our-common-future.pdf

Cortina, A. (2013). ¿Para qué sirve realmente la ética? Madrid: Paidós.

Cortina, A. (2021). Ética cosmopolita: Una apuesta por la cordura en tiempos de pandemia (1.ª ed.). Planeta. https://acortar.link/58Yqk7

Delors, J. (1996). La educación encierra un tesoro. En Los cuatro pilares de la educación (pp. 91–103).

Santillana/UNESCO. https://uom.uib.cat/digitalassets/221/221918_9.pdf

Emmi, B. (2020). Importancia de la educación explícita en la ética aplicada. Asociación Interamericana de Contabilidad (AIC). http://contadores-aic.org/importancia-de-la-educacion-explicita-en-la- etica-aplicada/

![]()

Faundes-Peñafiel, Juan Jorge, & Campos-Mello, Patricia Perrone (2024). Propuesta hermenéutica, precautoria-ambiental-intercultural, en la evaluación ambiental de proyectos de inversión y comunidades indígenas en Chile. Revista chilena de derecho y ciencia política, 15, 20. Epub 11 de octubre de 2024.https://dx.doi.org/10.7770/rchdcp-v15n1-art391

Freire, P. (1992). Pedagogía de la esperanza. Siglo XXI Editores.

Fullat, O. (1992). Educación liberadora. En O. Fullat, Filosofías de la educación (pp. 197–207). CEAC. Gabriel, M. (2021). Ética para tiempos oscuros: Valores universales para el siglo XXI. Pasado & Presente.

https://acortar.link/FYlafX

Guerrero U., M. E., & Gómez P., D. A. (2013). Enseñanza de la ética y la educación moral, ¿permanecen ausentes de los programas universitarios? REDIE, 15(1), 122–135. http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S1607-40412013000100010

Hauque, S., & Di Russo de Hauque, L. (2012). Contabilidad social: Eje integrador de las ramas contables. Escritos Contables y de Administración, 75–114. https://dialnet.unirioja.es/servlet/articulo?codigo=5252245

Hoyos, G. (2004). La educación en valores en Iberoamérica. Organización de Estados Iberoamericanos. https://elibro.net/es/ereader/ucuauhtemoc/52208?Page=18

Hottois, G. (2007). ¿Qué es la bioética? Universidad El Bosque.

International Federation of Accountants (IFAC). (2009). Código de ética para profesionales contables. IFAC. Kohlberg, L. (1974). The claim to moral adequacy of a highest stage of moral judgment. The Journal of

Philosophy, 70(18), 630–646.

Kuhn, T. S. (1962). The structure of scientific revolutions. University of Chicago Press.

Marlasca, A. (2005). El origen de la ética: Las raíces evolutivas del fenómeno moral en F. J. Ayala.

Revista de Filosofía, 21–26. https://dialnet.unirioja.es/servlet/articulo?codigo=2364774

Martínez, M. (2004). Educación y valores democráticos. En G. Hoyos Vásquez (Ed.), La educación en valores en Iberoamérica (p. 17). Organización de Estados Iberoamericanos.

![]()

Machado R., M. A. (2004). Dimensiones de la contabilidad social. Revista Internacional de Legis de Contaduría y Auditoría, 17, 173–218. https://xperta.legis.co/visor/rcontador/rcontador_7680752a7d8c404ce0430a010151404c

Mateo, L. (2010). Connotaciones sociales de la profesión del maestro. Temas para la Educación, (11). Federación de Enseñanza de CC.OO. de Andalucía. https://www2.feandalucia.ccoo.es/docu/p5sd7556.pdf

Mejía, E. S., & Vargas, L. A. M. (2012). Contabilidad para la sostenibilidad ambiental y social. Revista Lúmina, 13, 48–70. https://revistasum.umanizales.edu.co/ojs/index.php/Lumina/article/view/688

Mejía, E. S., Mora, R. G., Montes, C. A. S., & Montilla, G. O. (2014). Marco conceptual de la biocontabilidad. Revista Sinapsis, 6(1), 94–111. https://dialnet.unirioja.es/servlet/articulo?codigo=4955412

Meza R., J. L., & Suárez M., G. A. (2006). Formación de la conciencia moral: Desafío para la educación. Actualidades Pedagógicas, 49(1), 23–32. https://ciencia.lasalle.edu.co/cgi/viewcontent.cgi?article=1129&context=ap

Ministerio de Educación Nacional. (2003). Resolución 3459 de 2003. Bogotá, Colombia. Ministerio de Educación Nacional. https://www.mineducacion.gov.co/1621/article-85909.html

Montes, C. A., Mejía, E., & Valencia, J. J. (2006). Paradigmas en contabilidad (Vol. 1). Artes Gráficas del Valle.

Nawojczyk, E. (2007). Ética aplicada y de la abogacía: Apuntes sobre el que, por qué, para qué y cómo abordar su estudio. Cartapacio de Derecho, 13.

https://dialnet.unirioja.es/servlet/articulo?codigo=5028519

Olivencia, J. L. (2004). La educación en valores: Su importancia en contextos educativos multiculturales. Revista Comunicación, 91–97. https://www.redalyc.org/pdf/166/16613111.pdf

Ortiz M., G. (2016). Sobre la distinción entre ética y moral. Isonomía, 45, 113–139. https://acortar.link/w41tDk

![]()

Pacheco, F. (2002). Actitudes. Eúphoros, 5, 173–186. https://dialnet.unirioja.es/descarga/articulo/1181505.pdf

Pacto Mundial. (2021). ODS: Una oportunidad única para el desarrollo sostenible.

https://www.pactomundial.org/ods/

Paz, J. (2005). La globalización: Más que una amenaza, una oportunidad. Revista EIA, 3, 21–34. http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1794-12372005000100003

Ramos S., G., & López F., A. (2019). Formación ética del profesional y ética profesional del docente. Estudios Pedagógicos, 45(3), 185–199. https://www.scielo.cl/scielo.php?pid=S0718- 07052019000300185&script=sci_arttext

Restrepo S., F., Arango M., D., & Bermúdez R., B. E. (2007). Reflexiones en torno a la formación y desempeño del contador público. Armenia: Fussion Creativa. https://acortar.link/6co5sN

Rivera, V. Q., & Pulgarín, J. J. H. (2021). Paradigmas en contabilidad que impiden la incorporación de aspectos diferentes al económico. Cuadernos de Contabilidad, 22, 1–18. https://dialnet.unirioja.es/servlet/articulo?codigo=8053086

Rivera Quiguanás, V., & Rojas Ríos, V. (2024). Prácticas ambientales y sociales en los eslabones de la cadena de valor: Estudio de caso del departamento del Quindío. Dictamen Libre, (35), 15–24. https://doi.org/10.18041/2619-4244/dl.35.12113

Sanz P., R., & González B., A. (2018). La educación sigue siendo un “tesoro”: Educación y docentes en los informes internacionales de la UNESCO. Revista Iberoamericana de Educación Superior, 9(25), 157–174. https://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S2007-

28722018000200157

Sandoval E., L. Y. (2006). El ser y el hacer de la organización educativa. Educación y Educadores, 9(1), 34–53. http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S0123-

12942006000100003

![]()

Soto, W. H. (2011). Cibernética y pedagogía. Ingenium, 12(24), 24–114. http://revistas.usbbog.edu.co/index.php/Ingenium/article/view/1300

Sotomayor C., N., Pérez A., G., Saavedra C., L., Pérez C., R., & Ancca M., S. (2016). Ética profesional y su concepción responsable para la investigación científica. Campus, 18, 223–234. https://www.aulavirtualusmp.pe/ojs/index.php/rc/article/view/1150

Uribe, M. V. (2014). Caracterización de la evolución en el concepto de contabilidad de 1990 a 2010. Cuadernos de Contabilidad, 15(37), 239–259. http:/www.scielo.org.co/scielo.php?pid=S0123- 14722014000100010&script=sci_arttext

Vallaeys, F. C., & Álvarez-Rodríguez, J. (2022). El problema de la responsabilidad social de la universidad. En Ética, sostenibilidad y responsabilidad social universitaria (pp. 109–139). Ediciones Universidad de Salamanca. https://www.torrossa.com/en/resources/an/5310220

Vázquez-Verdera, V., & Escámez-Sánchez, J. (2022). Universidad y sostenibilidad social desde la ética del cuidado = University and social sustainability from care ethics (pp. 141–158). Ediciones Universidad de Salamanca. https://www.torrossa.com/en/resources/an/5310225

Wong, E. M., Peña, J. M., & Falla, S. O. (2016). La actitud crítica: Un aspecto fundamental en la educación. Sophia, 12(1), 107–114. http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1794-89322016000100008

Zamora A., L. G. (2016). El juicio profesional del contador público y del revisor fiscal frente a una misma realidad (p. 17). Universidad Javeriana. https://acortar.link/0ommdW